韓国の5大主力輸出産業の業績がウォン高と中国発の供給過剰で急激に悪化している。

現代重工業はダンピング受注の後遺症で過去最悪の赤字を計上。

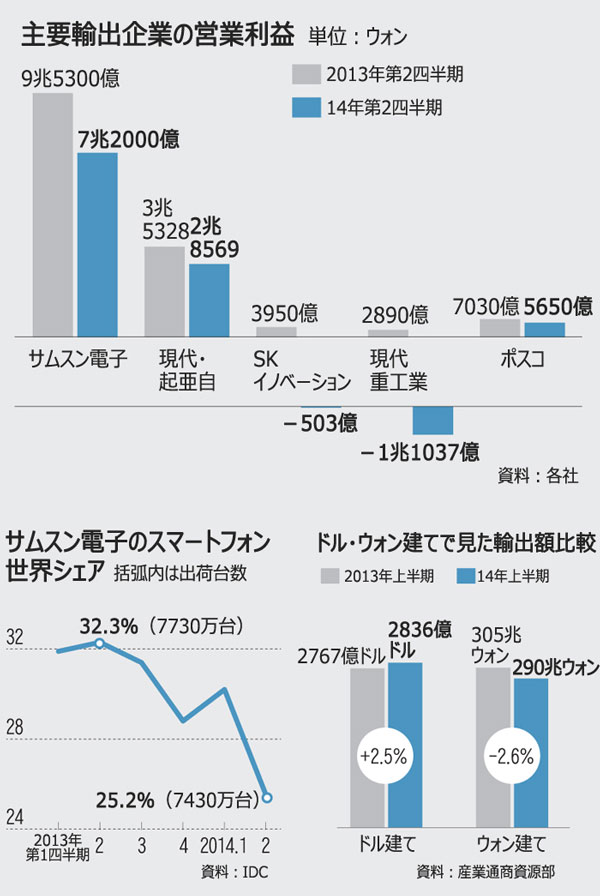

サムスン電子のスマートフォン(多機能携帯電話)販売台数も初めて減少に転じた。

これまで3-4年間にわたり韓国のIT産業をけん引してきたサムスン電子のスマートフォン事業をめぐっては、「最盛期を過ぎた」と分析も聞かれる。

<サムスンのスマホ販売、初の減少>

サムスン電子のスマートフォン不振について、専門家は2つの要因を指摘する。

第1に、中国メーカーの台頭。サムスン電子はこれまで優れた製造技術で市場を支配してきたが、高級モデルの市場は低迷期に入った。対照的に低価格モデル市場では小米、レノボ(聯想)、華為(ファーウェイ)、ZTE(中興通訊)などが急速に韓国企業を追い上げている。

「中国のアップル」と称される小米は、中国市場で上半期のシェアが21%となり、サムスン(23%)を猛追している。

コンサルティング業者、オリバー・ワイマンのシン・ウソク理事は「スマートフォン生産技術が汎用(はんよう)化され、中国メーカーも一定水準の製品を生産しており、価格競争力でも韓国をはるかに上回っている」と指摘した。

第2に、革新の停滞。市場調査会社IDCは、サムスン電子の戦略モデル「ギャラクシーS5」の販売が第2四半期に振るわない背景として、前作の「ギャラクシーS4」「ギャラクシーS3」との競争を挙げた。言い換えれば、ギャラクシーS5には革新的な変化がなかったと言える。

問題はサムスン電子のスマートフォン不振がディスプレーを生産するサムスンディスプレー、バッテリーのサムスンSDI、カメラ、基板のサムスン電機など部品素材系の系列企業の不振に直結することだ。実際にサムスン電機の第2四半期の営業利益は前年同期比▲90.5%減少した。

<造船・石油化学の不振は構造的危機>

自動車、造船、重工業、鉄鋼、石油化学などはウォン高、中国製品による供給過剰の直撃を受けている。特に石油化学、鉄鋼は中国製品の供給過剰状態からなかなか抜け出せない構造的な脆弱(ぜいじゃく)さをはらんでいる。ライバル企業を圧倒するだけの中核技術がないため、巨大な資本力と市場を武器に増産競争を繰り広げる中国企業に追い付かれかねない状況だ。

2012年に輸出が世界一になった石油精製業は、昨年第2四半期から不況が続いている。中国だけでなく、サウジアラビアなど産油国も石油精製プラントを相次いで建設し、韓国企業を圧迫している。石油化学分野でも中国企業が相次いで設備拡張を進め、一部製品では韓国企業の工場稼働率が70%台に低下した。

<産業構造の質的転換を>

大規模な設備投資を伴う装置産業主体の韓国企業は質的転換が求められている。装置産業は2008年以降、構造的な供給過剰に苦しんでいる上、資本力さえあれば後発業者による追い上げも容易だ。大韓貿易投資振興公社(KOTRA)の呉永鎬社長は「対中輸出も部品、資本財中心ではなく、健康食品、美容など消費財、サービス産業中心へと転換が必要だ」と述べた。

以上、

韓国の産業界は、日本打倒ばかり叫んでいる間に、目の前に巨人の中国が立ちはだかっていることに、今やっと気づいたようだ。

最大顧客の中国市場をいつまでも重点指向してきた韓国企業に対し、容赦のない中国企業の反撃が始まっている。世界経済、特に欧州が立ち直れば、中国も立ち直り、韓国も恩恵に預かれる。しかし、欧州では、フランスの失業率が過去最低を更新したニュースが伝わるほど、まだ、低迷している。ドイツもGDPの数値を下方修正した。

1ウォンは0.10円、0.000974ドル。