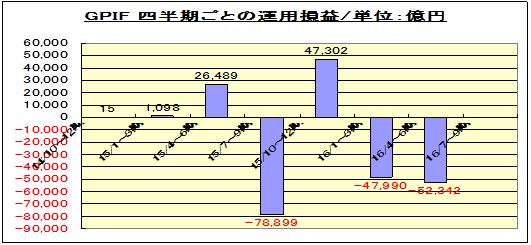

GPIFの4~6月の運用収益は、▲5兆2,342億円の赤字で、収益率はマイナス3.88%だった。

内訳は、

国内株式が▲2兆2,574億円の赤字、

外国株式が▲2兆4,107億円の赤字、

国内債券が9,383億円の黒字、

外国債券が▲1兆5,193億円の赤字。

結果、GPIFの運用総額は129兆7,012億円になった。

GPIF関係者は、株式への運用比率を高めたのは「運用が国債に偏ると運用目標を達成できない」ことが背景にあるとしているが、国内債権で利益を得ていることについては触れていない。当然、大きな損失リスクの可能性についても触れていない。

株式市場で、どこの巨額投資機関が、バブル崩壊、リーマン・ショック、中国証券バブル崩壊を予想し、その防衛対策をとっていたというのだろうか。株価を下げさせて利益を売るヘッジファンドのようにはGPIFは、日本の株価を下げることになりできない相談だ。

いまや年金資金は日本の東証一部市場の6%を運用している巨額投資機関に変身していることからしても、その対策を採れば日本の株価市場は、小さなショックでも暴落してしまうこと必然、今は逆に買い支えをしているということにもなる。

最近、円高に逆行して株価が上昇したのは、単に日銀がETFでの購入枠を倍増したことにあり、直近ではそのカリスマ性もすでに薄れ、下げに転じているだけ。

日銀黒田丸が2014年10月、第2次金融緩和を行使、株価は2015年夏場、中国証券バブルが崩壊するまで上がり続けた。しかし、その上げた背景には、日銀の金融緩和と同時に発表されたGPIFの国内株購入枠の大幅増による買いが入る思惑と実際に買いに入ったことよる影響が大であった。(その後の日銀の政策は、ほとんど市場から相手にされていないどころか、円高要因にすらなっている)

株価が上昇トレンドの局面で株を購入すれば、素人でも儲かるのは必然、上げ相場でも下げ相場でも儲からなければ、年金資金を運用する機関としては失格ではないのだろうか。

ただ、GPIFはあまりにも政治的な機関ゆえに下げ相場で儲かる「信用売り」を行使することは、常に株高を指向する政治と逆行することになり、所詮、無理な話だろう。株が上昇トレンドにあるときだけ、株式運用枠を拡大するとか、フレキシブルに対応しなければ、その損失額は株式運用額が巨額になっているだけに今回のように巨大となる。ポートフォリオの一環で外国株式も日本株式同様巨額投資しているが、円高まで重なり、無残な結果となっている。

すでにアベノミクスによる円安の錬金術は剥げており、円高とともに外需環境悪の中で内需を拡大させないことには、企業業績は悪化の一途を辿ることになる。アベノミクスでの旧態然の公共投資ばかりでは、借金は膨らむものの、企業業績を引っ張り上げるには至らず、現実の状況下、国民の消費拡大の誘発政策が望まれている。ただ、その国民の消費は、将来の生活不安から萎縮しているのが現実となっている。

・各月末の株価推移、2016年8月は27日の終値

GPIF報告書より

|

GPIF ポートフォリオ推移

|

||||||

|

|

基本ポートフォリオ

|

16/Q1

|

15/Q4

|

15/Q3

|

15/Q2

|

15/Q1

|

|

国内債券

|

35.0%

|

39.16%

|

37.55%

|

37.76%

|

38.95%

|

37.95%

|

|

国内株式

|

25.0%

|

21.06%

|

21.75%

|

23.35%

|

21.35%

|

23.39%

|

|

外国債券

|

15.0%

|

12.95%

|

13.47%

|

13.50%

|

13.60%

|

13.08%

|

|

外国株式

|

25.0%

|

21.31%

|

22.09%

|

22.82%

|

21.64%

|

22.32%

|

|

短期資産

|

|

5.51%

|

5.14%

|

2.57%

|

4.46%

|

3.27%

|

|

運用資産残

|

兆円

|

129.7

|

134.7

|

|

|

|

|

・当ポートフォリオ決定は2014年10月。各期末の数値

|

||||||