韓国の家計負債残高増加の一途 約113兆円 GDP比78.4%に

韓国の家計負債残高増加の一途 約113兆円 GDP比78.4%に

1ウォンは0.9円。

家計負債の増加が、分譲中途金や残金の集団融資を中心にした住宅担保融資の増加により史上最高値の1257兆ウォン(約113兆円)を突破した。

韓国政府は、公共宅地の物量を減らし、分譲保証審査を強化するなど、住宅供給の速度調節に乗り出すことにした。

政府が住宅供給調節カードを不動産対策としてではなく家計負債対策として持ち出したのは今回が初めて。

25日、韓国政府は企画財政部、国土交通部、金融委員会など政府部署と、金融監督院、韓国銀行など関係機関が参加した中で、経済関係長官会議を開き急速に増加している家計負債を安定的にコントロールするための「家計負債管理方案」を発表した。

政府が出した今回の対策の核心は、「住宅分譲市場の管理方案」。政府は首都圏を中心に韓国土地住宅公社(LH)の公共宅地供給物量を減らし、建設会社が金融会社から宅地の購入資金の融資を受ける際に、住宅都市保証公社(HUG)が提供している保証も厳格化する予定。最近の家計負債規模拡大の主因である集団融資需要を減らすための管理方案も強化される。

住宅金融公社と住宅都市保証公社からそれぞれ2件ずつ、1人当り 計4件を受けられた中途金保証を、政府は全部で2件に制限することにした。

実需要者ではない購入者の分譲権投資を遮断するための措置。

集団融資保証率も調整し、これまで保証機関が100%保証していたものを90%に下げて、銀行がリスク管理に乗り出すよう誘導する方針。

今回の対策は、政府が今年に入って銀行の住宅担保融資の際の所得審査を強化するなど「与信審査先進化ガイドライン」を施行して「融資引き締め」に乗り出したが、この対策だけでは家計負債の抑制に限界があることが明らかになり出された。

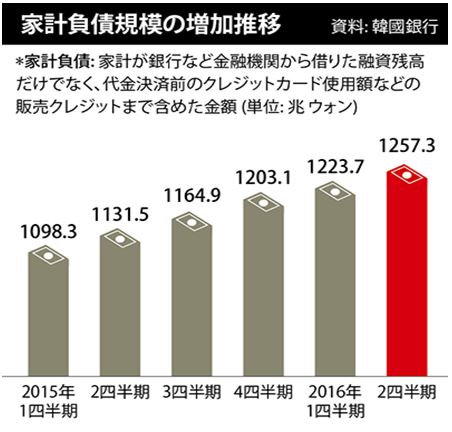

韓国銀行が25日に発表した「第2四半期家計信用残額(暫定値)」によれば、6月末基準で家計負債は1257兆3000億ウォン(約113兆円)に達する。

これは関連統計を作成し始めた2002年第4四半期以来の最高値となっている。

家計負債の増加幅も再び増加傾向に転じている。

昨年末基準で38兆ウォン(約3.4兆円)に達した分期別の家計負債増加幅が、今年第1四半期に入り20兆ウォン台に減少したが、第2四半期には再び33兆ウォンを超えた。

これは、住宅市場の活性化にともなう集団融資の増加が続き、その原因として名指しされている住宅供給過剰にあるという。

以上、ハンギョレ新聞参照

家計負債の増加は、景気低迷期に入ると消費が増えず、景気低迷のスパイラルに陥ることになる。韓国は中国同様、不動産の転売で儲けようとする国民が多く、不動産価格が値崩れを起こした場合、金融機関にも大きな問題を生じさせることになる。

韓国は景気低迷、金利低下により大都市圏で不動産取引が急拡大、国民も住宅投機に走り、家計負債が急増している。

韓国は、賃貸住宅制度が独特で、日本のような賃貸形式ではなく、庶民が不動産投機に入りやすくしてしまっている。

また、韓国の人たちは借金も財産とばかりに借りまくる習性もある。

<韓国GDPは約144兆円>家計負債は約113兆円でGDP比78.4%。

コメントをどうぞ