自社株買い過去最高 有り余る内部留保 自己満足の愚か者 投資か従業員へ還元すべし

自社株買い過去最高 有り余る内部留保 自己満足の愚か者 投資か従業員へ還元すべし

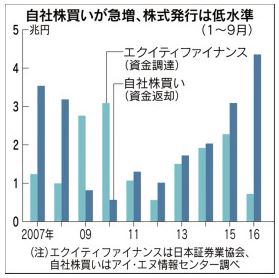

上場企業による自社株買いの実施額が1~9月に4兆3500億円と過去最高を記録したと報道されている。

上場企業による自社株買いの実施額が1~9月に4兆3500億円と過去最高を記録したと報道されている。

戦略的な自己株式購入は、このうちどれほどあろうか。利益を溜め込み、自社株買いして株主様を喜ばして自己満足している。しかし、どこもかしこも自社株買いして、今では投資家も不干渉になっている。

日経は日系らしく次のように、企業統治強化の流れのなか、資本圧縮で経営効率を高めようとの機運が強まっているためとしている。

一方、新株発行による資金調達は7000億円程度と低い水準にとどまった。内外経済の成長鈍化で設備投資などの資金ニーズが鈍っているほか、金利低下が追い風となって社債で必要な資金を調達しやすくなっていることも影響している。

連合がダメ出し組合費コソ泥連合であることから、安倍首相が自ら乗り出し、企業に対して従業員の給与を上げるようにお願いしている。それにより企業は渋シブ所定内賃金を上げている。一方、現実をよ~く見ると各種手当てなど所定外賃金を減らし、全体では支給はスズメの涙ほどしか増えていない。

景気を回復させるためには、物価を2%以上上げるためには、こうした自社株買いを直ちに止め、お金が循環するように投資に振り向けたり、従業員へ一時金をばら撒くなりする必要があろうが、内部留保しすぎて自社株買いするおろかな行為は止めるべきであろう。

日経は、今年に入って大型の自社株買いが相次ぎ、NTTドコモや新日鉄住金がそれぞれ1000億円以上の買い入れを発表している。この結果、1~9月の自社株買いは前年同期に比べて約4割増え、年間でも最高だった2015年(約4兆8000億円)を上回る可能性が強まっている。

一方、新株発行による資金調達(公募増資と転換社債の合計)は7200億円と4年ぶりの低い水準にとどまった。イオンフィナンシャルサービスの138億円の公募増資など小規模な案件が目立った。

株式発行による資金調達よりも資金を株主に返す自社株買いを企業が優先しているのは、企業統治の強化がひとつの理由。

上場企業は100兆円超と過去最高水準の手元資金を抱える。

株主から預かった資金をいかにうまく使って利益を稼いだかを示す「自己資本利益率(ROE)」は15年度に7.8%と2年連続で低下した。

12%と2桁のROEを誇る米国企業などに比べると見劣りする。

日本企業には、海外投資家を中心に余剰資金の圧縮を求める声が強まっており、資金需要の乏しい企業は自社株買いに動きやすい。

企業の成長期待が鈍化し、新規事業の立ち上げなどリスクを伴う投資のために株式を発行するニーズも低下している。

金融緩和の影響で支払利息が大幅に下がった社債を発行して必要資金を賄う企業も多い。

1~9月の国内での社債発行額は約8兆5000億円で前年同期比6割増と急拡大した。

トヨタファイナンスが発行した3年債の利回りは過去最低の年0.0003%まで低下した。

企業統治で先行する米企業はより大規模な自社株買いを実施している。

トムソン・ロイターによると今年1~9月の自社株買いは25兆6000億円に達した。これが株式相場を大きく押し上げており、米ダウ工業株30種平均は過去最高値圏で推移する。

日本でも円高による企業業績の悪化が懸念されるなか、自社株買いの増加が株価の下支え要因になっている。

コメントをどうぞ