中国12月の製造業のPMI51.4、非製造業54.5 回復してきた経済

中国12月の製造業のPMI51.4、非製造業54.5 回復してきた経済

中国経済が本格的に回復してくれれば、世界が潤うのであるが・・・

中国の製造業活動を測る政府の指標は、12月も引き続き安定し、2012年来の高水準付近を維持した。2016年は年間を通して着実な改善傾向を示したことになり、当局が堅調な経済成長を維持しながら金融リスクを抑制する余地が広がったことが示唆された。

ただ、金利低下・規制緩和による不動産バブルに起因しているところも大きく、すでに多くの都市で不動産購入の規制強化を図っており、一概には喜べない側面もある。

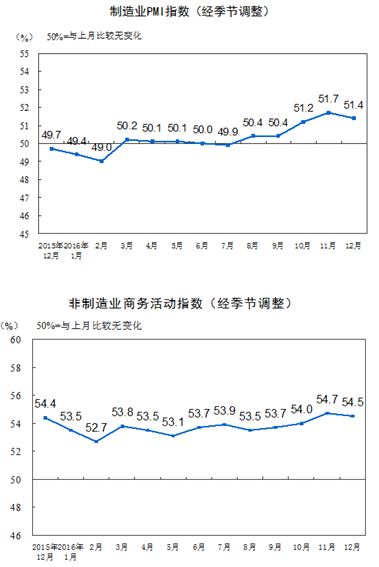

国家統計局が1日発表した12月の製造業購買担当者指数(PMI)は51.4、11月は51.7だった。同時に発表された12月の非製造業PMIは54.5、11月は54.7だった。

PMIは50を上回ると活動の拡大を表す。

<価格指数高騰>

12月は製造業、非製造業共に投入価格指数の上昇が目立った。

製造業は69.6と5年ぶりの高水準、

非製造業も56.2と3年ぶりの高水準となった。

外需改善と人民元安がビジネスを支えている。

今回のPMIで2016年10~12月(第4四半期)の方が、その前の数ヶ月より伸びが力強いと指摘されている。

統計局発表では、今回のPMIは、市場の需要改善や新年を控えての消費の活発さを示すと分析している。

以上、

12月の指数を回復と捉えるか、11月より後退と捉えるかで中国経済を分析するのに大きな違いが生じる。

不動産価格が再びバブル化し、鉄鋼・石炭価格・住宅関連資材などが急上昇している。

この間、中国は不動産価格のバブルと萎みのイタチごっこだが、住宅価格の高騰は、株価低迷の中、手っ取り早い投機のハケ口に利用され、異常な速さで高騰し過ぎ、規制緩和していた地方政府が10月・11月と規制強化に入っている。

公共投資も巨額投資されており、高騰の不動産開発も加わり、資材価格を高騰させている。しかし、公共投資だけではポスト不動産の役割は果たさず、不動産が低迷すれば、関連産業も萎んでしまう(昔の水準での巨額公共投資は、現在の経済規模からしてその効果は半減が実態)可能性もある。

自動車の減税措置は継続が決定したが、今後ともの高成長は限りがあろう。

輸出企業も元安から利益が上乗せされ、急激な落ち込みはないだろうが、価格指数の高騰は経済に水をさすものとなる。

<財新のPMIも好調>

なお、国家統計局のPMIは、大企業の比重が大きく、平均的な業況判断は、財新/マークイットのPMI指数が現実に対応しているとされる。その財新の12月のPMIも51.9と統計局指数より良く、2013年1月以来の水準だという(11月は50.9だった)。

ただ、雇用は11月よりやや速いペースで削減されており、新規輸出受注は引き続き鈍いという。一方、産出価格指数は10ヶ月連続の上昇。

これについて識者は、製造業の景気は12月も引き続き改善しているが、在庫増加と消費者物価の上昇が持続可能かどうかは不透明なため、景気の安定がしっかりしたものかどうかはまだ分からないとの見方をしている。

やはり、不動産の状況しだいのようだ。

以上、参考、中国国家統計局、日経、ロイターなど

(国家統計局も財新のデータも政府の検閲を受け、発表されている)

|

2016年11月の中国主要都市の価格指数

|

|||

|

新築住宅価格指数/中国国家統計局

|

|||

|

|

10月比

|

前年

|

2015年

|

|

同月比

|

100

|

||

|

北京

|

100.0

|

126.4

|

132.1

|

|

上海

|

100.0

|

129.0

|

137.8

|

|

深圳

|

99.7

|

127.9

|

150.0

|

|

天津

|

100.5

|

125.3

|

127.0

|

|

瀋陽

|

100.1

|

102.6

|

102.4

|

|

大連

|

100.5

|

102.4

|

101.8

|

|

寧波

|

100.6

|

112.4

|

114.8

|

|

青島

|

100.1

|

113.6

|

113.0

|

|

杭州

|

99.7

|

129.9

|

133.6

|

|

鄭州

|

100.5

|

128.5

|

130.6

|

|

広州

|

100.9

|

124.0

|

129.4

|

|

武漢

|

101.5

|

125.5

|

128.0

|

|

重慶

|

101.2

|

106.5

|

106.4

|

|

成都

|

100.0

|

105.9

|

106.8

|

コメントをどうぞ