日銀・金融庁にとって頭が痛い地方銀行のアパートローン急増 賃貸物件の着工推移

日銀・金融庁にとって頭が痛い地方銀行のアパートローン急増 賃貸物件の着工推移

地方都市では、「空室あり」「入居者募集」の看板を掲げたアパートやマンションが目立つ。「人口が減っているのに投資用の物件はずっと増えている」と指摘されている。

大都市でも場所によっては、既存の賃貸マンションが値下げや更新料なしにして入居者を呼び込み、新築物件でも当初から値崩れを起こしているという。

こうした投資用物件の増加を後押ししているのが金融機関のアパートローン。

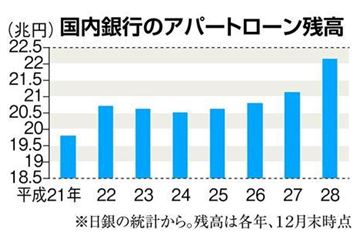

日銀によると、平成28年12月末の国内銀行のアパートローン残高は、前年比4.9%増の22兆1668億円に拡大している。

2015年の税制改正で、相続税の基礎控除額が引き下げられ、課税対象者が広がった。アパートを建てれば更地などより課税時の土地の評価額が2割下がることから、節税目的で借り入れる人が増えている。

金融機関も、日銀のマイナス金利政策が収益の下押し圧力となる中、特に地方銀行が収益源として着目するようになった。

アパートローンは競争が激しい住宅ローンに比べて高めの金利が見込めるという。ただ、アパートローンを利用するのは担保がある富裕層が多いこともあり、物件の収益性を度外視し安易に貸し出しが行われているケースも少なくない。

空室が多く、返済が滞るなどすれば、担保があるとはいえ、金融機関の財務にも悪影響が出かねない。

建築請負業者が提案書などを作成し、アパートローンを勧めることも多い。当初見込んだ家賃収入が得られなくなった家主と、家賃保証をした業者との間ではトラブルも既に生じている。

こうしたことから、金融庁は2016年末から金融機関の実態調査を実施し、銀行に融資審査で担保だけでなく事業の将来性を評価することなどを要請している。

日銀は金融機関への2017年度の銀行考査で、アパートローンの適切な審査や、組織的な採算性の検証が行われているかを点検する方針。

しかし、2016年の賃貸物件の着工戸数は総住宅着工戸数に占める割合が、2010年比で6.6%も増加し418,543戸(2010年は298,040戸)と大幅に上昇している。

政府も日銀も経済波及効果の高い住宅産業の景気を冷やすわけにはいかず、日銀のマイナス金利を導入しても、金融機関が貸し付けるべき企業は潤沢に内部留保を持ち借りず、アパートローンの急増という弊害に直面し、今や頭痛の種になりつつある。

賃貸物件を除けば、アベノミクスによる住宅着工増は1.2%増と僅かでしかなく(2010~2012年と2013~2016の年平均指数比)、それも東日本大震災で被災した人たちの新築着工特需を換算すれば、消費不況が住宅産業にも大きく及んでいるようだ。

|

住宅着工戸数

|

|||||||

|

総住宅着工戸数と賃貸物件個数と非賃貸物件

|

前年比

|

||||||

|

|

総戸数

|

賃貸

|

賃貸除く

|

賃貸率

|

賃貸

|

総数

|

賃貸除

|

|

2010年

|

813,126

|

298,040

|

515,086

|

36.7%

|

|

|

|

|

2011年

|

834,117

|

285,703

|

548,414

|

34.3%

|

-4.1%

|

2.6%

|

6.5%

|

|

2012年

|

882,797

|

318,521

|

564,276

|

36.1%

|

11.5%

|

5.8%

|

2.9%

|

|

2013年

|

980,025

|

356,263

|

623,762

|

36.4%

|

11.8%

|

11.0%

|

10.5%

|

|

2014年

|

892,261

|

353,438

|

538,823

|

39.6%

|

-0.8%

|

-9.0%

|

-13.6%

|

|

2015年

|

909,299

|

378,718

|

530,581

|

41.6%

|

7.2%

|

1.9%

|

-1.5%

|

|

2016年

|

967,705

|

418,543

|

549,162

|

43.3%

|

10.5%

|

6.4%

|

3.5%

|

|

・2014年4月消費税増税、2015年相続税増税、2016年は11月までの数値、前年比較同

|

|||||||

コメントをどうぞ