超円安・市場への資金大量タレ流し・全国津々浦々に大規模公共投資・株価高騰・政府主導の賃上げ・20東京五輪招致・最後にプレミアム商品券などやることはすべてやった観がある。その結果、輸出企業主体に大企業の業績は大幅に回復した。

しかし、儲かった大企業は、米ハゲタカの要求に従い、その利益を配当や自己株式買いに充て、設備投資や研究開発に向けていないのも実態。

同 じことは繰り返される。リーマンショック前の好景気による業績回復時も大企業は、その利益を米ハゲタカ対策に借金返済や配当増に費やし、国内設備投資や従 業員の給与増には回さず、逆に正社員を低賃金の派遣などの非正規雇用に置き換え、さらに利益を増加させ、海外工場進出を大規模化させた。

以上のように、今回もまた同じ轍を踏み、内需は弱く、外需も国内工場は少なくなり増えずじまい。企業業績の好調に、個人所得が大幅に回復したと錯覚した政権は、消費税で回収にかかったものの、勤労者の可処分所得は減り続けるばかりが実態であった。

これまで、証券市場と訪日客が活況を呈していることから、実体経済の悪さが、かき消されるていたが、他力本願の輸出は、中国経済の低迷・その影響を受けた東南アジアも低迷、アメリカも目先の金利上昇で景気がどうなるか見えてこない。欧州は小兵のギリシャに翻弄され、最強のドイツ経済も中国経済の低迷にふらつき始めている。そうした中、日本経済は長期停滞の様相さえかもし出している。

既に公務員や大企業のボーナスは出揃ったが、消費が一時的に伸びても夏場以降の消費もそれほど強くならないとの見方もある。大騒ぎしているインバウンド効果は確実にプラスに作用しているものの総体の消費からすれば微々たる数値でしかない。企業業績も円安も一巡し、内需・外需とも弱含み、10月からは超円安効果も一巡、原油安効果も11月までに一巡する。

景気回復の原動力である内需は、企業の設備投資に勢いはなく、海外の巨額M&Aで茶を濁している。消費が回復せず、お先が見えない。肝心の消費も消費税増税の反動が生じた昨年4月を既に一巡したが、迫力・気力とも喪失状態で推移している。

こうしてみると、既に全国津々浦々にこの景気をと笛吹けど踊らぬ間に景気後退局面に陥った可能性すら見えてくる。

政府は、6月は、生産、出荷、在庫は上昇、在庫率は低下であった。

製造工業生産予測調査によると、7月、8月とも上昇を予測している。

総じてみれば、生産は一進一退で推移している。

としている。

|

鉱工業生産指数(季節調整済)

|

||

|

四半期ベース

|

指数

|

|

|

14・01~03

|

307.6

|

102.5

|

|

14・04~06

|

295.9

|

98.6

|

|

14・07~09

|

290.2

|

96.7

|

|

14.・10~12

|

295.0

|

98.3

|

|

15・01~03

|

299.4

|

99.8

|

|

15・04~06

|

294.5

|

98.2

|

|

2010年=100

|

||

|

鉱工業生産指数(季節調整済)

|

||

|

|

生産指数

|

前月比

|

|

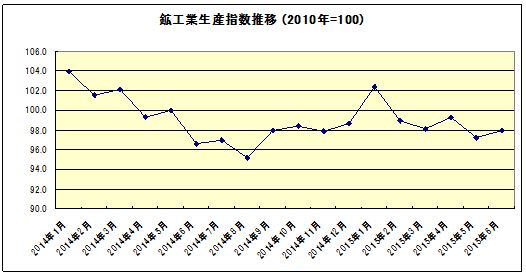

2014年1月

|

103.9

|

3.8

|

|

2014年2月

|

101.5

|

-2.3

|

|

2014年3月

|

102.2

|

0.7

|

|

2014年4月

|

99.3

|

-2.8

|

|

2014年5月

|

100.0

|

0.7

|

|

2014年6月

|

96.6

|

-3.4

|

|

2014年7月

|

97.0

|

0.4

|

|

2014年8月

|

95.2

|

-1.9

|

|

2014年9月

|

98.0

|

2.9

|

|

2014年10月

|

98.4

|

0.4

|

|

2014年11月

|

97.9

|

-0.5

|

|

2014年12月

|

98.7

|

0.8

|

|

2015年1月

|

102.4

|

3.7

|

|

2015年2月

|

98.9

|

-3.1

|

|

2015年3月

|

98.1

|

-0.8

|

|

2015年4月

|

99.3

|

1.2

|

|

2015年5月

|

97.2

|

-2.1

|

|

2015年6月

|

98.0

|

0.8

|

|

2010年=100

|

||

|

日本の貿易推移・ドルベース/百万ドル/ジェトロ

|

|||||

|

|

輸出

|

輸入

|

収支

|

前年比

|

|

|

輸出

|

輸入

|

||||

|

2015・1~5月

|

262,281

|

276,241

|

-13,960

|

-7.4

|

-20.9

|

|

2014年間

|

694,270

|

817,102

|

-122,832

|

-3.5

|

-2.6

|

|

2013年間

|

719,204

|

838,889

|

-119,684

|

-10.3

|

-5.6

|

|

2012年間

|

801,334

|

888,584

|

-87,249

|

-2.4

|

4.2

|

|

2011年間

|

820,793

|

853,069

|

-32,276

|

7.0

|

23.4

|

|

2010年間

|

767,025

|

691,447

|

75,577

|

32.1

|

25.2

|