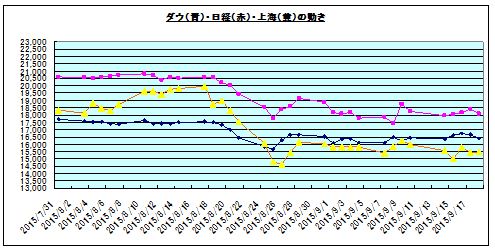

下記3種の株価はグラフで示すとおり、8月11日に中国が為替開始したものの、株価 の押し上げには至らず逆に経済低迷を強く印象付ける結果をもたらし、株式市場への介入も売り押され18日から下落に転じた。それを受け、ダウも日経も連れ 安しており、9月9日を境に、上海にぶり回されることから脱却した動きに転じている。

(注、ダウはドル、日経は円、上海総合指数だけは5倍してグラフを合わせしている。)

ただ、中国経済を反映した現行の上海株となっており、東南アジア経済の低迷を重ね、日本企業も10月からは為替益も前年比では出なくなり、輸出数量も大きく落ちており、重たい展開になる。

ただ、中国経済を反映した現行の上海株となっており、東南アジア経済の低迷を重ね、日本企業も10月からは為替益も前年比では出なくなり、輸出数量も大きく落ちており、重たい展開になる。

ダウは、利上げと原油価格に揺れているものの小動きとなっている。しかし、利上げタイミングをすでに失し、利上げを弄び過ぎ、その結果、これまでに新興国を散々虐め尽くし、新興国経済を低迷に陥れており、現実の利上げともなれば、更なる低迷を呼び込み、そのしっぺ返しが米国にブーメラン現象を生じさせる。

日本企業も外需は、これまで為替安というマジックで業績回復を図ってきたものの、米国を除く輸出市場が低迷しては、再度マジックを使わない限り、業績は大幅に落ちることになる。

内需は、長年の低金利と日銀のタレ流し政策で大都市の不動産が活況を呈しており、公共投資も地方の建設業の倒産が激減するほど潤沢にバラ撒かれており、また、来年の選挙に向け、更なるばら撒きは必至であり、安泰と思われる。

しかし、内需やGDPに大きなウエイトを占める国民の消費は、税増・公共サービス低下負担増、超円安に伴う物価高・可処分所得減に苛まれており、一時的な改善を見たとしても改善し続けるとは考えられない状況下にある。それに連れ、内需対応企業の業績も伸びる環境にない。

これまでの金融財政政策で、デフレの完全脱却2%インフレを想定していたアベノミクスは、いつまでも公共投資のばら撒きは続けられず(ただ、凶器の政権でありばら撒き続ける可能性もある)、今年中に円安も原油安も一巡し、内需回復も限界に来ていることは間違いなさそうだ。

株価は、業績が伸びなければ上がらず、低迷ともなると外資ハゲタカが売り浴びせてくる可能性もある。上海のように。

輸出企業の上半期は為替が20%円安となっており、前年上半期比では大幅に伸びるだろうが(そうでもないようだが・・・)、円安効果がなくなる下半期に業績を伸ばすことができるか、今期決算が山場となる。

|

|

ダウ

|

日経

|

上海

|

|

赤は下げ日

|

US$

|

円

|

指数

|

|

9/18/8/31

|

-0.9%

|

-4.3%

|

-3.4%

|

|

9月18日

|

16,384.58

|

18,070.21

|

3,097.91

|

|

9月17日

|

16,674.74

|

18,432.27

|

3,086.06

|

|

9月16日

|

16,739.95

|

18,171.60

|

3,152.26

|

|

9月15日

|

16,599.85

|

18,026.48

|

3,005.17

|

|

9月14日

|

16,370.96

|

17,965.70

|

3,114.79

|

|

9月10日

|

16,433.09

|

18,264.22

|

3,197.89

|

|

9月9日

|

16,253.57

|

18,770.51

|

3,243.09

|

|

9月8日

|

16,492.68

|

17,427.08

|

3,170.45

|

|

9月7日

|

休

|

17,860.47

|

3,080.42

|

|

9月4日

|

16,102.38

|

17,792.16

|

休

|

|

9月3日

|

16,374.76

|

18,182.38

|

休

|

|

9月2日

|

16,351.38

|

18,095.40

|

3,160.17

|

|

9月1日

|

16,058.35

|

18,165.69

|

3,166.62

|