4~6月のGDP 予想以上の落ち込みか

4~6月のGDP 予想以上の落ち込みか

民間調査機関10社は、消費増税の影響が注目される、本年4月から6月までのGDP=国内総生産について、個人消費の落ち込みなどで実質の伸び率が、年率に換算してマイナス6%台からマイナス9%台の大幅な落ち込みになると予測している。

今月13日に発表される、本年4月から6月までのGDPは、物価の変動を除いた実質の伸び率が前3ヶ月と比べて、マイナス1.6%からマイナス2.4%と、いずれも7期ぶりのマイナス成長になると予測している。

これを年率に換算すると、マイナス6.1%からマイナス9.2%となり、プラス6.7%の高い伸びとなった、本年1月から3月までのGDPから一転して、大幅に落ち込むことになる。

この理由について、各社は消費増税前の駆け込み需要の反動で、自動車や家電製品を中心に個人消費が大きく落ち込んだことや、XPサービス停止+増税で、パソコンの買い換え需要等で前期間に大きく伸びた企業の設備投資も大幅に減少したことなどを挙げている。

ただ、安倍総理大臣が消費税率10%への引き上げに向けて判断材料の一つとしている、本年7月から9月までの景気については、個人消費が持ち直し、回復に向かうと各社は予測している。

以上、NHK参考

欧州経済は、ウクライナ問題で回復の兆しが見えていたものの失速、143円台にあった円相場も137円台まで円高となっている。フランスの失業率も過去最大を記録するなど、世界経済はアメリカが牽引し現在の状況下、アルゼンチン通貨危機、ウクライナ問題を抱え、中国含め世界全体が立ち直るには、かなりの時間をまだ要するものとなっている。

国内は、円安誘導による輸出拡大と株式・公共投資により牽引されたアベノミクス経済であるが、企業の円安利益は一巡、輸出数量は、世界経済が停滞しているため、また、大手製造企業が生産工場を海外に移転してしまっているため伸びず、輸出額の伸びはこれ以上多くを望めず、逆に輸入は、国内景気の回復に伴い、海外へ進出した日本企業の生産工場からの輸入が急拡大している有様。

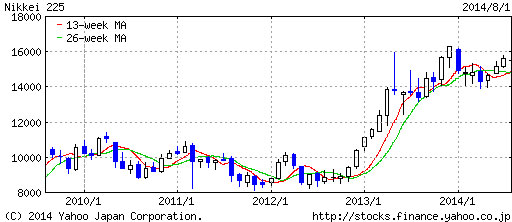

株価は一進一退、個人投資家が、安倍首相誕生により8000円台から16000円台まで駆け上がった時のようなボロ儲けは今や夢・幻となっている。

公共投資の垂れ流しも空前の国の地方の借金のため、これ以上増やせない段階に入っている。

これまで日銀により市場に垂れ流しされた資金は、一部不動産投資に回されているようだが、その殆どが金融機関に眠ったままであり、企業によるニーズもないのが現状だ。それを反映してか、東京のオフィスの空き室は限界まで減りつつあるが、一向に家賃が上がらない不思議な現象まで生じている。

昨年の7~9月は、すでに日本では景気回復局面の消費にあり、今般の増税による冷え込みにより、どこまで回復することやら、百貨店・外食店の売り上げ動向が注視される。

モバイル向けURL http://n-seikei.jp/mobile/

コメント