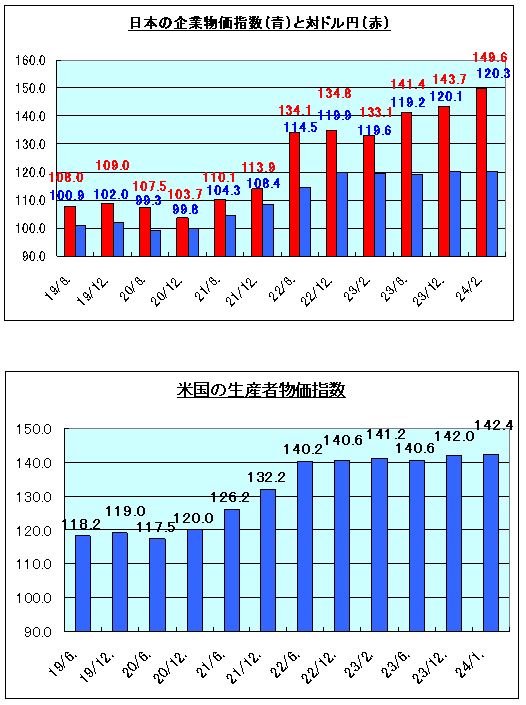

日銀が発表した2月の企業物価指数の速報値は2020年の平均を100として120.3となり、前年同月比で0.6%上昇した。

伸び率は前月の0.2%から拡大し、1年前に適用された政府による電気代とガス代の負担軽減策の押し下げ効果が一巡したことが主な理由となっている。

ただ、一昨年12月に10%台をつけた伸び率は、原材料やエネルギーの価格の上昇が一服する中で全般に縮小傾向が続き、先月は4ヶ月連続で0%台となっている。

内訳では、

「飲食料品」が4.0%、

「輸送用機器」が2.2%、

それぞれ上昇したが、いずれも前月の伸び率と比べると縮小している。

企業物価指数の上昇に一服感が出ていることを示した形で、今後の消費者物価指数にどのように波及していくかが注目される。

日本の企業物価指数(2020年平均100)は、国がエネルギーなど価格をコントロールしており、国際市場とは乖離がある。日本の企業物価に大きく反映したのは超円安に入った露制裁の2022年3月からであり、国際相場とエネルギーや穀物相場などが上昇し、日本はWで暴騰した。現在、国際相場のほとんどは落ち着き、値下がっているが、日本は超円安により値下がり分を吸収し、22年12月から企業物価指数はほとんど変わらなくなっている。また、日本は労働コストがほとんど上昇しておらず企業物価に反映していない。

米国も同じように生産者物価指数は伸びているが、こちらは、材は値下がる一方で労働コストが上昇し、生産者物価としては相殺されている。ただ、賃金上昇が続き、生産者物価指数も若干上昇が継続している。

<日本と米国との大きな違い>

結果、日本の企業物価指数は、材の国際価格が下がってきたものの、超円安により日本の調達価格は相殺され、企業物価を高止まりさせている。米国も材は下がってきたものの、労働コストの上昇により生産者物価指数が押し上げられ、指数の高止まりが続いているとい大きな内容の違いがある。

日本が今4月賃上げに成功すれば、今度は労働コストが企業物価指数を押し上げることになり、材の調達コストを下げるため超円安を是正するしかなく、超円安のままだと国民をさらに泣かせ続けるしかなく、デフレかスタコラフグレーションの危険性に陥る可能性は高くなる。

2月の企業物価指数、前年比では0.6%だが20年比では20.3%増

2月の企業物価指数、前年比では0.6%だが20年比では20.3%増