米国の住宅不足、価格高騰

米国の住宅不足、価格高騰

米国では過去最多の就業者数が続き、家賃が上昇し続けている。ホームワークの定着により戸建て需要者が増加、中古戸建住宅が売れ、弾不足に陥り、新築戸建住宅は中古物件の減少によって価格が高騰している。

住宅産業の拡大は、経済波及効果が大きいだけに、潜在的なインフレ圧力になる。

米連邦準備理事会(FRB)は、物価抑制と利下げ開始の鍵を握る住居費の上昇率がようやく鈍化するとの自信を示しているが、住宅不足が今後、将来の物価上昇圧力につながる恐れがある。

住居費は消費者物価指数(CPI)の約3分の1を占める。

FRBが重視するインフレ指標はCPIほど住居費の比率が高くないが、金融政策の決定では住宅価格や家賃の動向が重要な要素となっている。

FRBは需要全体を抑制しながら新築住宅の供給を妨げない金利水準の設定が難しいことを認めているが、一部の専門家は現在の金利水準が過度に景気抑制的だと指摘する。

住宅の需給関係

不動産データ会社コスターによると、集合住宅の供給は建設急増を受け増加したが、来年初めにかけては新築の急減で月5万~6万戸になる見込み。しかし、需要に対応するには推定10万戸が必要という。

同社ナショナルディレクター(集合住宅分析担当)のジェイ・リビック氏は、住宅建設はそう簡単にできるものではないとし、「家賃の上昇ペースが加速するリスクがあり、25~26年に状況が悪化する」としている。

<長期的な問題>住宅価格高騰

住宅価格の中央値は新コロナの流行開始から22年末までに50%急騰している。

その後は上昇ペースが鈍化しているものの、集合住宅は高価格帯の建築が増えている。

パウエルFRB議長は1月の連邦公開市場委員会(FOMC)後の会見で「住宅の入手しやすさに長期的な問題がある。十分な数の住宅が建設されていない」とした上で、「FRBにはこれに対応する手段がない」と述べた。

住宅市場は地域によって大きく異なり、各地の建築規制、政治状況、地価が動向を左右する。一方で資金調達コストが投資決定を左右するため、将来の住宅供給は現在の金融政策状況で決まることになる。

住居費全体のディスインフレが進むことはほぼ確実とみられている。新型コロナ流行時の記録的な家賃・住宅価格の高騰が収束しているためだ。ただ、FRBがインフレ鈍化への自信を深め、利下げを開始するには、住居費のディスインフレを見極めることが不可欠とみられる。

<長期的なインフレリスク>

インフレ率は40年ぶりの高水準から低下しているものの、FRB高官は最近の動向が不安定であることを認めている。特に住居費は予想以上に高止まりしている。

1月のCPIは予想を上回ったが、住居費が前年比6%上昇したことが主因だ。新型コロナ流行前は通常4%前後だった。

リアルタイムに近い形で家賃動向を把握できる指標では、上昇率は鈍化している。

FRBが注目する不動産サイト運営ジロー・グループの家賃指数は1月時点で前年比3.4%上昇した。

不動産管理・分析会社リアルページの副チーフエコノミスト、アーベン・スキブジャニ氏は、住宅価格が鈍化するのは分かっていると指摘。

同社のデータによると、家賃は22年初めに前年比16%近く上昇したが、昨年夏以降は事実上、上昇していない。

だが、供給不足によりインフレが長期的に進行するリスクは残っている。

ファースト・アメリカン銀行のチーフエコノミスト、マーク・フレミング氏は「少なくとも過去10年間は十分な数の住宅が建設されておらず、だれもが望む財の供給が不足している。

長期的にインフレ圧力が組み込まれるのは間違いない」と述べた。

スクロール→

|

米国のインフレ推移 |

||||||

|

|

全体 |

食料 |

コア |

家賃 |

サービス |

基準金利 |

|

21/1. |

1.4 |

|

1.4 |

|

|

0.25 |

|

21/2. |

1.7 |

3.6 |

1.3 |

|

|

0.25 |

|

21/3. |

2.6 |

3.5 |

1.6 |

1.7 |

1.6 |

0.25 |

|

21/4. |

4.2 |

2.4 |

3.0 |

2.1 |

2.5 |

0.25 |

|

21/5. |

5.0 |

5.0 |

3.8 |

2.2 |

2.9 |

0.25 |

|

21/6. |

5.4 |

5.4 |

4.5 |

2.6 |

3.1 |

0.25 |

|

21/7. |

5.4 |

5.4 |

4.3 |

2.8 |

2.90 |

0.25 |

|

21/8. |

5.3 |

5.3 |

4.0 |

2.8 |

2.70 |

0.25 |

|

21/9. |

5.4 |

4.6 |

4.0 |

3.2 |

2.90 |

0.25 |

|

21/10. |

6.2 |

5.3 |

4.6 |

3.5 |

3.65 |

0.25 |

|

21/11. |

6.8 |

6.1 |

4.9 |

3.8 |

3.77 |

0.25 |

|

21/12. |

7.0 |

6.3 |

5.5 |

4.1 |

4.01 |

0.25 |

|

22/1. |

7.5 |

7.0 |

6.0 |

4.4 |

4.58 |

0.25 |

|

22/2. |

7.9 |

7.9 |

6.4 |

4.7 |

4.80 |

0.25 |

|

22/3. |

8.5 |

8.8 |

6.5 |

5.0 |

5.12 |

0.50 |

|

22/4. |

8.3 |

9.4 |

6.2 |

5.1 |

5.37 |

0.50 |

|

22/5. |

8.6 |

10.1 |

6.0 |

5.5 |

5.74 |

1.00 |

|

22/6. |

9.1 |

10.4 |

5.9 |

5.6 |

6.22 |

1.75 |

|

22/7. |

8.5 |

10.9 |

5.9 |

5.7 |

6.25 |

2.50 |

|

22/8. |

8.3 |

11.4 |

6.3 |

6.2 |

6.81 |

2.50 |

|

22/9. |

8.2 |

11.2 |

6.6 |

6.6 |

7.37 |

3.25 |

|

22/10. |

7.7 |

10.9 |

6.3 |

6.9 |

7.20 |

3.25 |

|

22/11. |

7.1 |

10.6 |

6.0 |

7.1 |

7.20 |

4.00 |

|

22/12. |

6.5 |

10.4 |

5.7 |

7.5 |

7.52 |

4.50 |

|

23/1. |

6.4 |

10.1 |

5.6 |

7.9 |

7.60 |

4.50 |

|

23/2. |

6.0 |

9.5 |

5.5 |

8.1 |

7.60 |

4.75 |

|

23/3. |

5.0 |

8.5 |

5.6 |

8.2 |

7.30 |

5.00 |

|

23/4. |

4.9 |

7.7 |

5.5 |

8.1 |

6.80 |

5.25 |

|

23/5. |

4.0 |

6.7 |

5.3 |

8.0 |

6.30 |

5.25 |

|

23/6. |

3.0 |

5.7 |

4.8 |

7.8 |

5.74 |

5.25 |

|

23/7. |

3.2 |

4.9 |

4.7 |

7.6 |

5.70 |

5.50 |

|

23/8. |

3.7 |

4.3 |

4.3 |

7.2 |

5.40 |

5.50 |

|

23/9. |

3.7 |

3.7 |

4.1 |

7.2 |

5.16 |

5.50 |

|

23/10. |

3.2 |

3.3 |

4.0 |

6.7 |

5.05 |

5.50 |

|

23/11. |

3.1 |

2.9 |

4.0 |

6.5 |

5.16 |

5.50 |

|

23/12. |

3.4 |

2.7 |

3.9 |

6.1 |

4.95 |

5.50 |

|

24/1. |

3.1 |

2.6 |

3.9 |

6.0 |

4.94 |

5.50 |

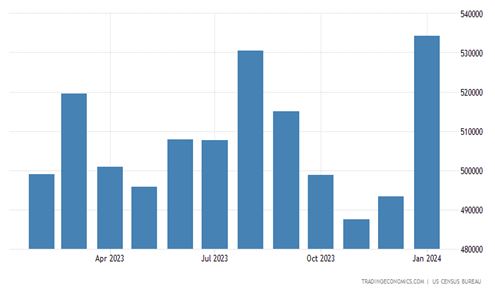

↓米住宅平均価格