ご意見・メール

ご意見・メール 積水ハウス×大和ハウスの横綱相撲 5番勝負 ①

積水ハウス×大和ハウスの横綱相撲 5番勝負 ①

スモスイニシアを傘下にする大和ハウスの必然性を検証

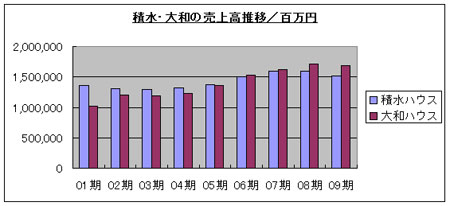

06年期、積水ハウスに対して待望の売上高で超えた大和ハウス。戦略の違いや財務内容の相違点を見ながら、大和ハウスがコスモスイニシアを傘下に収める必然性を検証してみる。

ハウジングメーカーの両巨頭は、同じ大阪出身で同じように見えるが、異なった動きもしている。積水に対して大和ハウスがホテル事業などバリエーションを多く持ち、ラクダ工業などこれまで買収実績が豊富である。

(単位:百万円) | ||

積水×大和 /連結 | 積水ハウス | 大和ハウス |

決算期 | 2009年1月期 | 2009年3月期 |

売上高 | 1,514,172 | 1,690,956 |

営業利益 | 73,960 | 73,580 |

経常利益 | 77,072 | 39,855 |

当期利益 | 11,516 | 4,170 |

EPS(一株当たり利益) | 17.04円 | 7.20円 |

BPS(一株当たり純資産) | 1,115.20円 | 1,047.50円 |

総資産 | 1,387,237 | 1,810,573 |

自己資本 | 753,649 | 606,683 |

資本金 | 186,554 | 110,120 |

有利子負債 | 249,981 | 341,973 |

自己資本比率 | 54.30% | 33.50% |

※赤は多い方、青は同等 |

2社とも大阪を本社とするハウジングメーカーであり、大阪特有のエゲツナイ動きもする両社である。

コスモスイニシアは大和ハウスに、総資産が小さく借入れも少ない収益確定事業のマンション管理業を営むコスモスライフを餌に接近したのであろうか?

大和ハウスも得意の商業施設開発は住宅産業と同じく景気産業であることから、固めの事業を欲したとしてもおかしくない。また凌ぎを削る積水ハウスとは、売上高だけでもリードを保ちたいのであろう。リクルートコスモスの売上高2,000億円は魅力であり、2兆円へも手が届くようになる。

大和ハウスは06年期に、念願の天城越えを果たした。

[ 2009年8月31日 ]