ご意見・メール

ご意見・メール 鉄骨の小野建/第③四半期・今までが良過ぎた

鉄骨の小野建/第③四半期・今までが良過ぎた

同社は、輸入鋼材の商社であるが、これまでの建築需要に支えられ、堅調に業績を伸ばしてきた。しかし、建築需要の落ち込みから、今期は前期比▲27.5%減になる見通しである。

国内鉄鋼メーカーの価格は新日鐵価格であり、他社も追随している。しかし、同社のような鉄鋼メーカー系商社に関係ない商社は、その分優位に営業できるが、次第に東南アジアの鉄鋼価格も世界価格に引きづられ、同社の優位性も薄れつつある。ところが、国内価格が新日鐵価格である限り、国内価格において同社の優位性は崩れない。ゼネコンとの駆け引きだけである。

連結/百万円 | 売上高 | 営業利益 | 経常利益 | 当期利益 |

09年3月期第③四半期連結 | 128,027 | 2,813 | 6,099 | 3,660 |

10年3月期第③四半期連結 | 84,603 | 1,379 | 1,524 | 783 |

10月3月期連結予想 | 121,561 | 2,527 | 2,668 | 1,501 |

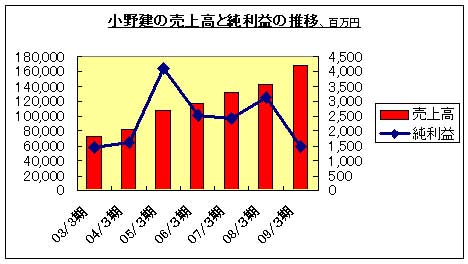

決算年月/百万円 | 03/3期 | 04/3期 | 05/3期 | 06/3期 | 07/3期 | 08/3期 | 09/3期 |

売上高) | 72,581 | 82,899 | 108,053 | 117,764 | 132,658 | 142,504 | 167,751 |

経常利益 | 3,127 | 3,949 | 7,355 | 4,357 | 5,112 | 5,499 | 3,454 |

当期純利益 | 1,468 | 1,617 | 4,096 | 2,528 | 2,416 | 3,139 | 1,481 |

[ 2010年2月 8日 ]

モバイル向けURL http://n-seikei.jp/mobile/