タカタ/ 今期▲240億円の赤字予想に修正 エアバック大量リコールで

タカタ/ 今期▲240億円の赤字予想に修正 エアバック大量リコールで

同社は、エアバックの大量リコールにより、9月中間期(第2四半期)の利益予想をこれまでの75億円から▲340億円の赤字に、通期では、160億円の利益予想を、▲240億円の赤字にそれぞれ修正した。

同社では、特別損失として計上した製品保証引当金繰入額447億16百万円を含む第1四半期の業績を踏まえ、第2四半期累計期間と通期の連結業績予想を修正したとしている。

なお、第2四半期以降の為替レートに付きましては、1ドル=100円、1ユーロ=135円を前提としている。

以上、

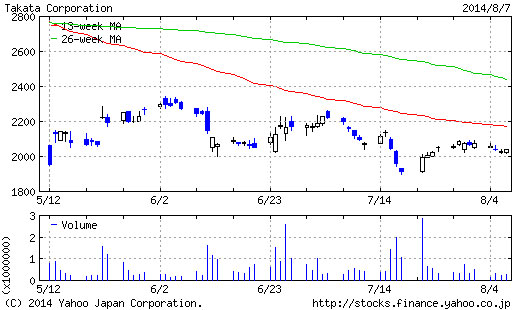

ところで、同社の株価はエアバック問題に動じない。当然対象は過去の生産物であり、現在の営業利益に関係はなく、また、磐石な自己資本1,753億円(同率39.3%・14/3期)と1株あたりの純資産2,108円にあるのか不思議でならない。もはや、株式市場は既にバブル化しているとしか言いようがない。

タカタ製エアバック問題は6月11日、トヨタが最初に大量リコールを行い、ほぼ国内全メーカーやBMWまで大量リコールが及んでいる。

タカタの業績予想の発表文では、2月のトヨタでの事故により国交省主導で行われている大量リコールであり、同社は何か納得していないようだ。(過去の技術水準ではクリアしていても、今当該車両で使用されているエアバックが安全かどうかの基準でリコールが行われている。リコールは常にそうだ)

|

連結/百万円

|

売上高

|

営業利益

|

経常利益

|

当期利益

|

|

14年3月期Q1

|

130,311

|

6,726

|

6,245

|

4,217

|

|

15年3月期Q1

|

151,025

|

7,666

|

7,966

|

-38,649

|

|

15年Q1/14年Q1比

|

115.9%

|

114.0%

|

127.6%

|

|

|

15年3月期予想

|

575,000

|

27,000

|

27,000

|

-24,000

|

|

15期予想/14期比

|

103.2%

|

102.8%

|

105.2%

|

|

|

14年3月期

|

556,998

|

26,275

|

25,656

|

11,144

|

|

13年3月期

|

415,521

|

14,493

|

17,050

|

-21,122

|

|

12年3月期

|

382,737

|

13,618

|

13,499

|

11,937

|

[ 2014年8月 8日 ]

モバイル向けURL http://n-seikei.jp/mobile/

コメント