ご意見・メール

ご意見・メール オリンパスの飛ばし 1,350億円也

オリンパスの飛ばし 1,350億円也

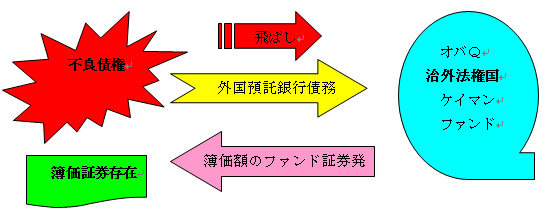

オリンパスは、バブル期の投資による損失金約650億円を、2001年3月期から始まった時価会計導入により評価損を計上する必要に迫られたが、当時の経営陣は、巨額評価損の表面化を恐れ、治外法権国(タックスヘブン)ケイマンのファンド会社に飛ばしを敢行、簿価で引き取らせた。

(ITX買収の失敗も加算され、最大1,350億円以上に上っていたという)

ファンドが引き取る代金は、オリンパスがシンガポールなど海外の取引銀行から、当該ファンドに融資させ、その融資金で買い取らせていた。こうした海外の取引銀行に対しては債務保証を行っていた。

当該ファンドは、その見返りに簿価相当額の投資ファンド証券をオリンパス側に提供、オリンパスは巨額評価損隠しを行っていた。

こうして、ケイマンに評価損の資産が隠され、その評価損分が約1,350億円もあり、国内のボロボロ会社3社を巨額買収、英国のジャイラス社も巨額で買収して、実質の買収額との差額を、ケイマンのファンドに還流させ1,350億円を消し込んでいた。こうしたやり取りに、暴力団やマフィアが介在していたのではと目されている。

監査法人は、こうしたやり取りに全く気付いていなかったが、当初のケイマンファンドとのやり取りをした決算を監査した監査法人はあずさ監査法人であり、何らか疑う余地はあったと思われる。2001年以前から上場企業の場合、有価証券については時価会計を導入していたはずであり、バブル崩壊後、その評価損はカウントされ、当時の監査人はわかっていたと断定できる。(当時の監査人と上場企業の癒着)

日本の監査法人は、会計基準がアメリカ化したにもかかわらず、英語のできない監査人が殆どであり、昨年5月には新規上場の粉飾決算「エフオーアイ事件」でも、簡単に監査法人は決算書の(中国への)売掛金に付き騙されていた。海外取引のある企業についての上場企業監査は、外国語がわかる監査人による責任ある監査報告(捺印)が必要であろう。

ハゲタカ金融の巣窟となっているケイマンなどタックスヘブン国を国際監視下にしない限り、こうした事件は止むことはない。またこうした国を拠点としたハゲタカによるギリシャ・イタリア・スペインなどの国債急落など、相も変わらずハゲタカ金融は無政府状態に置かれたままである。まぁこうしたハゲタカ金融によりなんとか成立しているのが現在のアメリカでもあるが。

モバイル向けURL http://n-seikei.jp/mobile/

コメントする