アメリカ減速の兆し~ 個人所得が一進一退 ~ /日本総研

アメリカ減速の兆し~ 個人所得が一進一退 ~ /日本総研

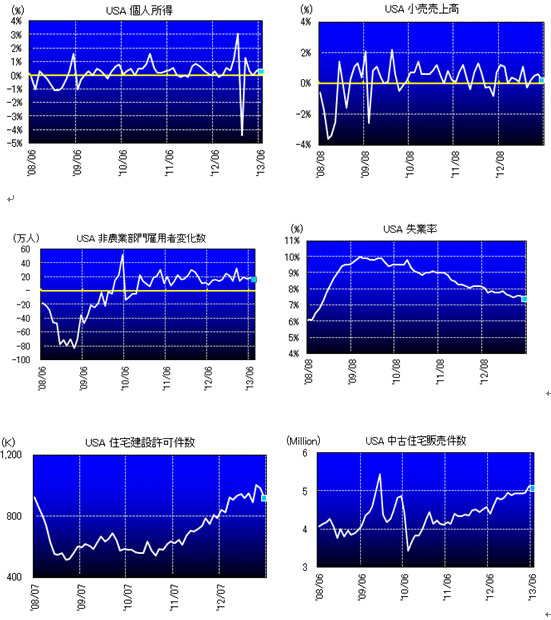

(1)アメリカ実質個人所得が昨年末をピークに本年入り後、頭打ちとなっている。

本 年1~3月は前期比年率▲7.5%。▲7.5%を上回るマイナスはリーマン・ショック直後の2009年10~12月▲14.2%の1期のみ。リーマン・ ショック直後の景気後退期は実質個人所得が減少。しかし、リーマン・ショック直後以外の景気後退期では個人所得は横這い。アメリカ経済は消費主導。個人所 得が景気を左右。今後の個人所得をどのようにみるべきか。

(2)本年初来の個人所得頭打ちは、第1に低所得労働への雇用シフトが主因。

業種別にみると、本年初来の雇用増はウェイトレスなど娯楽業と人材派遣が牽引している。

前年差増加数は娯楽業+108万人、人材派遣+95万人。第3位は小売業+67万人、次いでSEなど情報技術が+66万人。

一方、昨年の週当たり賃金をみると娯楽業349ドル、人材派遣631ドル、小売業515ドル、情報技術1,322ドル。情報技術以外では、仮に年間52週休みなく働いて年収2~3万ドル。

(3)第2はパートタイマーをはじめ短時間労働への雇用シフト。週当たり労働時間35時間で分けてみると、35時間以上の雇用者数は10年初以降、月毎の変動はみられるものの着実に増加。しかし、昨年末から頭打ちへ。

一方、35時間未満の雇用者数は09年半ば以降、総じて横這いで推移。しかし本年3月をボトムに4月以降、再び増勢に。2010年医療保険制度改革、いわゆるオバマケアの影響を指摘する向きも。

(4)第3は雇用回復力の弱さ。一般に景気拡大期は、労働意欲が増大して労働力人口は増勢加速、非労働力人口は増勢鈍化。しかし、今回の景気回復局面では労働力人口の増勢緩慢。

さらに本年初来、一進一退。一方、非労働力人口の増勢が依然ハイペース。以上を要すれば、今後、一段の財政圧縮や金融政策の見直しが見込まれるなか、調整圧力増大が視野となるとしている。

日本も失業率低下に浮かれても、派遣・契約・パートの増加では、現実の可処分所得の増加は限られ、本格的な内需拡大には結びつかない。

モバイル向けURL http://n-seikei.jp/mobile/

コメント