お問い合わせ

お問い合わせ 日の丸半導体の崩壊 ルネサスエレクトロニクス 1万4千人の削減計画

日の丸半導体の崩壊 ルネサスエレクトロニクス 1万4千人の削減計画

業績不振に陥っている半導体大手ルネサスエレクトロニクスが策定中の経営再建策で、先般発表した6千人規模の人員削減から一転倍以上の最大1万4千人程度の人員削減を検討していることが26日分かった。

グループを含めた全社員4万人超の約3割に当たり、希望退職者募集などを実施する。財務体質を強化するため、第三者割当増資も1千億円超で調整している。

既に検討している子会社、ルネサス山形セミコンダクタの鶴岡工場(山形県鶴岡市)の売却については、台湾積体電路製造(TSMC)と交渉に入ったことも判明しているという。

ルネサス エレクトロニクス(株)(Renesas Electronics Corporation)

東京都千代田区に本社、川崎市中原区に本店を置く大手半導体メーカー。NEC、三菱電機、日立製作所から分社化していたNECエレクトロニクスとルネサステクノロジの経営統合によって2010年(平成22年)4月に設立された。

社名に冠する『Renesas』は、あらゆるシステムに組み込まれることで世の中の先進化を実現していく真の半導体のメーカーとして「Renaissance Semiconductor for Advanced Solutions」を標榜して名付けられたものであり、ここには日本から世界に向けた半導体産業復興の意が込められていた。

ルネサスエレニクトスの売上高構成は、マイコン34、アナログ&パワー半導体28、SoC(システム・オン・チップ)27、他11(うち海外売上比率46)。

今や金さえあれば、世界中どこでも造れる産業の米「半導体」は、韓国勢が世界を席捲している。韓国勢も台湾勢を模倣してか、殆どが労務コストの安い中国で生産している。台湾勢がEMS(受託生産)やOEM生産に傾注している一方、韓国勢はサムスン・LG等自社及び自国ブランド製品に採用、付加価値と製品競争力を高めている。半導体と同じ様相の液晶製品(TV)も韓国勢が世界を凌駕している。(製造装置や設備機器の殆どはアメリカや日本メーカー製)。

サムスンは今期3兆円の投資を行うと発表している。ソニーとパナが共同したとしても同じ分野でサムスンと戦うのは無謀といえよう。日本は、情報と開発要員をクローズして次世代の半導体や電子製品を開発するしかないが、日本は脇が甘く、開発者たちをサムスン等へプレゼントしているのが現実だ。

|

平成23年3月31日現在のルネサスエレクトロニクスの主要株主

|

||

|

氏名または名称

|

所有株式数/千株

|

割合(%)

|

|

㈱日立製作所

|

127,725,748

|

30.62

|

|

三菱電機㈱

|

104,502,885

|

25.05

|

|

日本トラスティ・サービス信託銀行(住友信託銀行再信託分・日本電気㈱退職給付信託口)

|

78,200,000

|

18.75

|

|

日本電気㈱

|

69,695,857

|

16.71

|

<ルネサスエレクトロニクスの業績推移>

|

連結/百万円

|

売上高

|

営業利益

|

経常利益

|

税引前利益

|

当期利益

|

|

07年3月期

|

692,280

|

|

|

-35,375

|

-41,500

|

|

08年3月期

|

687,745

|

|

|

-3,252

|

-15,995

|

|

09年3月期

|

550,679

|

-66,406

|

-76,151

|

|

-85,062

|

|

10年3月期

|

471,034

|

-49,235

|

-54,397

|

|

-56,532

|

|

11年3月期

|

1,137,898

|

14,524

|

1,033

|

|

-115,023

|

|

12年3月期

|

883,112

|

-56,750

|

-61,228

|

|

-62,600

|

|

前期比

|

77.6%

|

|

|

|

|

|

13年3月期予想

|

未公表

|

|

|

|

|

|

12年3月期

|

総資産

|

純資産

|

自己資本

|

自己資本率

|

有利子負債

|

|

|

858,204

|

226,500

|

217,958

|

25.4%

|

235,092

|

<エルピーダメモリ>

エルピーダメモリの場合は、

日本における唯一のDRAM(ダイナミック・ランダム・アクセス・メモリー)専業メーカー。日立製作所と日本電気のDRAM事業部門の統合により設立されたNEC日立メモリが前身。現在の日立製作所と日本電気の出資比率はそれぞれ9.87%と5.97%(2008年(平成20年)3月26日現在)。後に三菱電機も同部門を同社に統合させている。

DRAMのうち、価格変動が激しいパソコン用については、大半のDRAM製品の生産を、台湾の力晶半導体や中国の中芯国際社に委託している。

2009年(平成21年)6月には、韓国勢の台頭から経営不振に陥り、改正産業再生法の適用と発表され、一般企業に公的資金を注入する1号案件となった(日本政策投資銀行が150億円投資)。

韓国勢の低価格競争や世界的な電子製品業界の販売不振から半導体業界も競争激しく、円高などもあり、本年2月27日負債額約4,480億円を抱え、会社更生法の適用申請をして経営破綻した。

その後、米マイクロン・テクノロジーが、約2,000億円で買収、今後の設備投資などを含めた支援総額は約3,000億円となる見通し。DRAMのシェアは約25%となる(第2位の韓国ハイネックス24%)。アップルがマイクロン傘下になるエルピーダにスマホ用のDRAMを発注すると表明。現在に至る。

|

2011年のDRAMマーケットシェア(メガバイトベイシス)

|

|||

|

1

|

Samsung Electronics

|

韓国

|

37.90%

|

|

2

|

Hynix Semiconductor

|

韓国

|

23.00%

|

|

3

|

Elpida Memory

|

日本

|

17.80%

|

|

4

|

Micron Technology

|

アメリカ

|

10.30%

|

|

5

|

Nanya Technology

|

台湾

|

5.70%

|

|

6

|

Powerchip Semiconductor

|

台湾

|

2.20%

|

|

7

|

ProMOS Technologies (Mosel Vitelic)

|

台湾

|

1.70%

|

|

8

|

Winbond Electronics

|

台湾

|

0.70%

|

|

9

|

その他

|

|

0.80%

|

<今後の半導体市場>

EEタイムスは、今後の半導体市場につき、次のように報道している。

米国の市場調査会社であるIC Insightsによると、2012年は、世界半導体市場統計(WSTS:World Semiconductor Trade Statistics)が定義した33の半導体製品分野(カテゴリ)のうち、27の分野において成長が見込まれるという。

また、IC市場全体の年間平均成長率は、2011年から7%増加するとみられている。2011年の状況から大きく変化することになりそうだ。

ただし、成長が見込まれるこれらの27分野のうち、市場全体の平均成長率を上回るのはわずか11分野にとどまる。さらに、2桁台の成長を遂げるのは、11分野のうちわずか6分野と予想されている。

2011年は、成長を遂げた分野がわずか15分野にとどまり、残りの18分野は成長率が縮小した。

注目すべきは、2012年の成長率ランキング予測で第1位を獲得したNAND型フラッシュメモリ市場で、15%伸びるとみられている。一方、NOR型フラッシュメモリ市場は、14%のマイナス成長でランキング最下位となった。

NAND型フラッシュメモリ市場は、ここ数年の間、最も高い成長を達成している。これは、モバイル機器、とりわけスマートフォンやタブレット端末の市場が大きく成長しているためだ。SSD(Solid State Drive)の需要の高まりを受けて、NAND型フラッシュメモリ市場は2012年もそのメリットを享受するとみられる。

2011年に24%のマイナス成長となったDRAM市場は、2012年も縮小傾向が続き、3%減となる見込み。その結果、2012年には、NAND型フラッシュメモリの市場規模が初めてDRAMの市場規模を上回ることになりそうだ。

2012年の成長率を分野別にみると、2011年よりも減少しているものも多い。有線通信アプリケーション向けアナログIC分野は、2011年に34%の成長率を達成し、最も大幅な成長を遂げた分野の1つだったが、2012年はわずか8%の成長にとどまるとみられる。

なお、無線通信向けロジックICの分野と32ビットマイコン分野は、15%成長する見込みである。

無線通信向けロジックICには、スマートフォンおよびタブレット端末向けのアプリケーションプロセッサなどが含まれる。2012年は、NANDフラッシュを含めたこれら3つの分野が最も大きく成長すると予測されている。

この他、市場全体の平均を超える成長が見込まれる分野は、プロセッサ、ディスプレイドライバ、32ビット/16ビットマイコン、PLD、車載向けロジックIC/アナログICである。

また、4つのメモリ分野を含む、計6つの製品分野(NOR型フラッシュメモリとSRAM、EEPROM、DSP、ゲートアレイ、DRAM)は、2011年に続き2012年もマイナス成長となる見込みだと記載している。

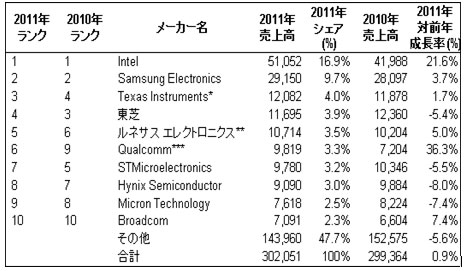

世界半導体メーカー ランキング・トップ10 (単位:百万ドル)

[ 2012年5月28日 ]

モバイル向けURL http://n-seikei.jp/mobile/

コメント