中小企業金融円滑化法による息切れ倒産多発へ

中小企業金融円滑化法による息切れ倒産多発へ

平成21年12月から開始された中小企業金融円滑化法(金滑法)を利用して金融機関から返済金を最長5年間返済猶予などした企業の倒産が急増している。

建 設会社にあっては、減る一方の官庁工事にあり、民間工事もリーマン・ショック以降急減、受注競争激化で粗利率の低下及び受注減により金滑法による返済猶予 は、多くの企業が、ただ単に延命しただけで、それも息切れし出し続々経営破綻してきている。長引く不況で他の業種も建設業者と似たり寄ったりだ。

金融機関にとって、金滑法による貸付金が焦げ付いた場合、国が何らか保証してくれることから、痛くも痒くもないはずだ。しかし、金滑法の申請は、企業が資金繰りが厳しいと自ら銀行に告白するようなもので、当然、銀行は、金滑法の適用会社に対しては、その後、余程のことがない限り運転資金も含めて新規融資を行わない。そのため、企業にとっては、銀行返済は金利だけの支払で済むものの自力の資金でしか再生資金を捻出できなくなり、そのままでは余命を宣告されるものでしかない。

多くの企業が減少し続ける売上高や利益に応じた経営に合わせリストラしてきた。しかし、規模が小さくなれば、それだけ、売上高が大きかった時の借入金が、最高設定で5年後から返済が再び始まる。耐えられるだろうかと疑念も浮上する。

資金繰りに余裕があって金滑法を利用する企業などなく、法律の趣旨である金滑法を利用しての返済猶予により資金繰りに余裕がある間に事業を好転させることなど殆ど不可能に近い。

そうしたことから、企業調査会社によると2009年12月からスタートした金滑法を利用した企業の倒産は、2012年度上半期(4~9月)の累計は180件超と前年同期の約2倍に増えている(負債額1億円未満の企業含まず)。

金滑法による元本返済猶予でも長引く不況で事業環境は悪化するばかり、そうした元本返済猶予を受けた企業ですら、資金繰りに厳しくなり、息絶えていることが窺い知れる。

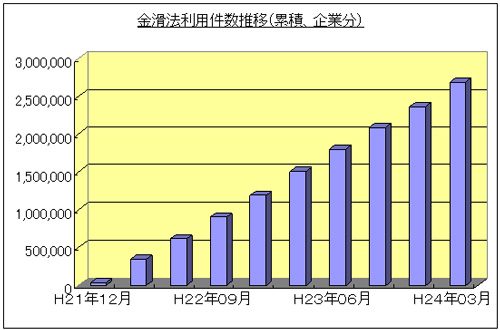

金滑法は来年3月末で終了する予定であり、このままだと新規受付は締め切られる。中小企業は、既に上記のように元本返済猶予を受けた企業(3月末2,689,127件・・・金融機関単位=1社で重複件数となる)の破綻が多くなってきており、更に新たに金融支援を求める中小企業は金融支援の後ろ盾を失い、倒産件数が増加する可能性がある。

いずれにしろ、金滑法により生き延びたとしても、猶予期間(最長5年、最長猶予期間でも平成27年から本格的に元本返済が現実化する)が過ぎれば、元本返済が始まり、取り巻く経済環境の悪化が続けば、大幅に増加することになる。

<金滑法の経過>

2009年11月30日に可決・成立した。当初は、2011年3月31日までの時限立法であった。

2010年12月14日、金融庁は本法を2012年3月31日まで延長する方針を発表した。

2011年3月31日、期限を1年間延長する改正案が可決・成立した。

2011年12月27日、金融庁は本法を2013年3月31日まで再延長した。

<金滑法の弊害>

中小企業や個人の債務を一定期間返済猶予するということは、貸し手の金融機関の収益が悪化することを意味し、利ざやの縮小や延滞増加が懸念されている。

|

金融中小企業金融円滑化法利用件数累計推移

|

||||

|

/件

|

金滑法利用件数(累計)

|

内、企業貸付

|

内、住宅ローン

|

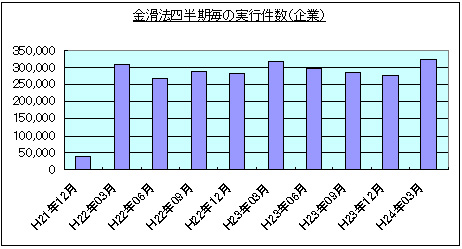

四半期毎実行件数

|

|

H21年12月

|

40,468

|

38,899

|

1,569

|

|

|

H22年03月

|

375,870

|

347,497

|

28,373

|

335,402

|

|

H22年06月

|

672,547

|

616,579

|

55,968

|

296,677

|

|

H22年09月

|

986,376

|

904,513

|

81,863

|

313,829

|

|

H22年12月

|

1,289,856

|

1,188,273

|

101,583

|

303,480

|

|

H23年03月

|

1,628,270

|

1,505,027

|

123,243

|

338,414

|

|

H23年06月

|

1,949,278

|

1,802,929

|

146,349

|

321,008

|

|

H23年09月

|

2,254,762

|

2,087,729

|

167,033

|

305,484

|

|

H23年12月

|

2,548,249

|

2,365,240

|

183,009

|

293,487

|

|

H24年03月

|

2,893,387

|

2,689,127

|

204,260

|

345,138

|

モバイル向けURL http://n-seikei.jp/mobile/

コメント