米国のFOMCは1日、政策金利を0.25%引き上げ4.75%にすると発表した。また、継続して引き上げていくことも示唆した。

米国のインフレ退治の高金利政策により、商品価格はこれまでに大幅に下がったが、中国が昨年12月ウィズコロナ策に転じたことから、中国経済が急回復することも予想され、食料品や資源などが再び上昇すると懸念されている。

すでに先物市場では昨年11月を底に上昇基調にある。

★世界のインフレ退治は多くのリスクを負っている。

・新コロナの低迷経済からの回復および経済梃入れ策による高インフレに、

・ウクライナ戦争による穀物やエネルギーの供給に大きな影響を与え高インフレに

・インフレ退治は主要3大経済圏(欧・米・中)が同時に進めるべきもの、しかし、欧米がインフレ退治に向かい資源・穀物価格は大幅に下がってきたものの、これまでゼロコロナ策で沈静化していた中国がウィズコロナ策に転じたことよる今後の経済回復はインフレ退治策に大きな影を落としている。

エネルギーについても、現在、米欧は露制裁の一環で露産原油には上限価格を設定しており、さらに厳しい措置を採るとされ、これに対してロシアは対抗措置として原油の大幅減産をちらつかせている。

中国経済の回復だけでも原油価格が高騰しそうな場面、ロシアが減産に入れば原油の世界市場は逼迫し、再び価格高騰は避けられないものとなる。

原油は燃料のほか、プラスチックなど多くの石油化学製品や発電力にも使用されており、産業全体が再びインフレが襲う可能性も高くなる。

今回の米FOMCの決定を受け、2月1日の米商品取引所では、軒並み資源・商品価格が下落に転じているが、地政学的な大きな問題を抱え、金利政策だけでの舵取りは極めて難しく、インフレ退治の本番はこれからでもある。

舵取りに失敗すれば、インフレの再燃か世界経済の大きな失速をもたらす。

インフレの再燃リスクはロシアの原油減産と中国の経済回復の動向しだい。

余談

米国は世界最大の産油国であるが、シェールオイルの新興産油業界とバイデン政権は水と油の関係、米国自身が原油の増産をしてこなかったことが原油価格の暴騰を招いた最大の原因。

現在も両者の関係は悪化したままであり、露の減産は即価格高騰につながる。

前回も書いたが、バイデン政権は国内では石油メジャー(殆どがユダヤ財閥資本)には増産要請しても、国内のシェールオイル軍団には増産の強い要請をするわけでもなく、敵対国で制裁中のベネズエラに対して増産要請するなどチグハグな動きを示している。また、サウジは中露接近ド度合いを強め、米バイデン氏の増産要請にも生返事、結局、逆に減産に動いている。

バイデンのベネズエラへの動きは、ユダヤ超財閥のロックフェラー財団傘下のシェブロンの原油生産施設(ベネズエラが国有化したものの資金く改修難で生産停止中)の再稼動だった。所有権をシェブロンに戻し、シェブロンが施設を改修して生産を復活させるというものだった。当然見返りはベネズエラへの制裁緩和でもある。ゆくゆくはシェブロンから産出量に応じた国の収入にもつながる。ベネズエラの生産量は施設の老朽化で生産枠さえまったく生産していないが、世界最大の原油埋蔵量を誇る。

結果、バイデンは大統領選挙への返礼か、次期選挙のためユダヤを味方にしたいだけだったようだ。現実の政治は至ってそんなもんだ。

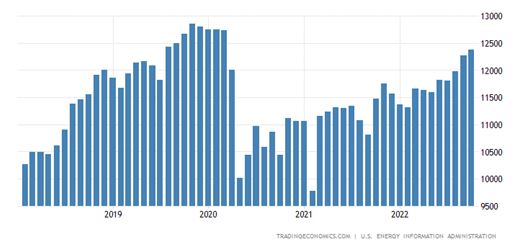

↓★米国の産油量(米EIA)

まだ露制裁前の水準には達していない

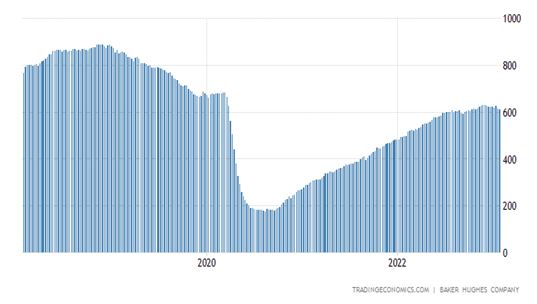

★原油掘削リグ稼動数(ベーカーヒューズ社)

まだ露制裁前の水準に達していない

11月の627本までゆっくり増加してきたが、その後は減少し、1月28日の週では609本まで減少している。シェールオイル軍団は原油価格を押し上げるため生産調整に入ったようだ。

シェールオイル軍団は、増産より価格高騰の利益を選択、バイデン政権に対して生産調整しているようなもの。

軍団の増産しない屁理屈は、巨額投資して増産してもバイデン政権の化石燃料忌避政策により投資を回収できるかわからないからとしているもの。

実際はバイデン氏とシェールオイル軍団は戦争状態、トランプ前大統領が承認したパイプラインをバイデン政権が発足当初、承認を取り消したことによるもの。

パイプラインはカナダからメキシコ湾岸の石油精製施設までと東部のシェールオイル田からの北東部沿岸の石油精製施設までとなっていた。国立公園などを通るため政府の承認がなければ通せない。対立の根は深い。

★米国のインフレ状況

米金利の上昇は、実際の民間貸付金利では+1.0%以上になり、その分、利益が金利に駆逐されることになる。当然、投資は減退し景気は悪化する。

スクロール→

|

|

|

米国のインフレ率

|

|

|

基準

|

全体

|

食料

|

コア

|

家賃

|

サービス

|

エネルギ

|

|

21/9月

|

金利

|

5.4

|

4.6

|

4.0

|

3.16

|

3.20

|

24.83

|

|

21/10月

|

0.25

|

6.2

|

5.3

|

4.6

|

3.48

|

3.65

|

29.97

|

|

21/11月

|

0.25

|

6.8

|

6.1

|

4.9

|

3.84

|

3.77

|

33.29

|

|

21/12月

|

0.25

|

7.0

|

6.3

|

5.5

|

4.13

|

4.01

|

29.30

|

|

22/1月

|

0.25

|

7.5

|

7.0

|

6.0

|

4.36

|

4.58

|

26.98

|

|

22/2月

|

0.25

|

7.9

|

7.9

|

6.4

|

4.74

|

4.80

|

25.55

|

|

22/3月

|

0.50

|

8.5

|

8.8

|

6.5

|

4.98

|

5.12

|

32.05

|

|

22/4月

|

0.50

|

8.3

|

9.4

|

6.2

|

5.14

|

5.37

|

30.27

|

|

22/5月

|

0.50

|

8.6

|

10.1

|

6.0

|

5.45

|

5.74

|

34.06

|

|

22/6月

|

1.00

|

9.1

|

10.4

|

5.9

|

5.61

|

6.22

|

41.62

|

|

22/7月

|

1.75

|

8.5

|

10.9

|

5.9

|

5.70

|

6.25

|

32.93

|

|

22/8月

|

2.50

|

8.3

|

11.4

|

6.3

|

6.24

|

6.81

|

23.81

|

|

22/9月

|

2.50

|

8.2

|

11.2

|

6.6

|

6.59

|

7.37

|

19.80

|

|

22/10月

|

3.25

|

7.7

|

10.9

|

6.3

|

6.90

|

7.20

|

17.60

|

|

22/11月

|

3.25

|

7.1

|

10.6

|

6.0

|

7.10

|

7.20

|

13.10

|

|

22/12月

|

4.00

|

6.5

|

10.4

|

5.7

|

7.50

|

7.52

|

7.30

|

金利上昇が小売にも影響してきており、購買力が落ちれば価格を下げざるをえず、インフレ率は下がる。

住宅着工戸数は経済波及効果が高い産業であるが、減少すれば過熱化した経済の沈静化につながる。大幅に落ちてきている。ただ、新築戸建市場は回復してきており堅調、中古住宅市場も堅調であり、今後、着工戸数に影響を与える可能性もある。

生産者物価指数は資源や食料などの価格が製品価格を押し上げるまでにはタイムラグがあり、まだ高止まりしている段階。

生産量に直結する設備稼働率はおおむね80%前後だが、最近は少し落ちてきている。

22年3月は米国のインフレ退治第一弾となる金利0.25%引き上げ0.5%に、加えてロシア制裁、狂乱物価のスタートの月となった。その後米国は0.5%上昇させたもののインフレ率は上昇し続け、、慌てて0.75%の引き上げを4回も実施、やっとインフレ率の低下を見た12月0.5%、今回の0.25%の引き上げになっている。米国は今後、欧州と中国の経済回復が商品価格にどう影響してくるのか注視するしかない。

スクロール→

|

|

小売販売

|

住宅着工

/千戸

|

米生産者

|

設備

|

|

|

前年比

|

物価指数

|

稼働率

|

|

21/12月

|

16.8

|

|

131.98

|

|

|

22/1月

|

13.7

|

1,666

|

133.54

|

78.94

|

|

22/2月

|

17.7

|

1,777

|

134.79

|

79.41

|

|

22/3月

|

7.0

|

1,716

|

136.65

|

79.81

|

|

22/4月

|

7.8

|

1,805

|

137.79

|

80.22

|

|

22/5月

|

8.7

|

1,562

|

138.88

|

80.01

|

|

22/6月

|

8.7

|

1,575

|

140.42

|

79.72

|

|

22/7月

|

10.0

|

1,377

|

139.79

|

80.02

|

|

22/8月

|

9.7

|

1,508

|

139.72

|

79.85

|

|

22/9月

|

8.5

|

1,465

|

140.14

|

80.06

|

|

22/10月

|

8.3

|

1,426

|

140.67

|

79.92

|

|

22/11月

|

6.5

|

1,401

|

140.90

|

79.65

|

|

22/12月

|

6.0

|

1,382

|

140.20

|

78.80

|

スクロール→

|

国際商品価格の推移

|

|

トレーディング・エコノミックス、日経リアル指標等より/単位通貨はドル.ユーロ等

|

|

2022年

|

相場/月末

|

2/1日

|

|

|

19/12.

|

20/12.

|

21/12.

|

22/12.

|

|

米金利

|

1.75%

|

0.25%

|

0.25%

|

4.50%

|

4.75%

|

|

対ドル円(円)

|

108.8

|

103.1

|

113.9

|

131.1

|

128.8

|

|

海運指数(バルチック)

|

1,090

|

1,366

|

2,217

|

1,515

|

681

|

|

金=ゴールド

|

1,515

|

1,896

|

1,828

|

1,824

|

1,951

|

|

|

|

|

|

|

|

|

エネルギー

|

19/12.

|

20/12.

|

21/12.

|

22/12.

|

2/1日

|

|

原油WTI

|

63

|

48

|

75

|

80

|

77

|

|

東京原油(円)

|

40,918

|

31,814

|

50,443

|

63,087

|

61,610

|

|

天然ガス(米)

|

2.152

|

2.539

|

3.370

|

4.475

|

2.475

|

|

TTFガス(欧)

|

13

|

19

|

87

|

76

|

59

|

|

灯油

|

1.985

|

1.448

|

2.245

|

3.123

|

2.967

|

|

石炭

|

67

|

80

|

169

|

404

|

262

|

|

ナフサ

|

548

|

432

|

698

|

591

|

692

|

|

鉄鉱石

|

92

|

158

|

116

|

117

|

129

|

|

スチール

|

3,774

|

4,220

|

4,568

|

4,019

|

4,068

|

|

亜鉛

|

2,304

|

2,773

|

3,532

|

2,972

|

3,319

|

|

木材

|

405

|

873

|

1,147

|

373

|

520

|

|

|

|

|

|

|

|

|

食料

|

19/12.

|

20/12.

|

21/12.

|

22/12.

|

2/1日

|

|

小麦

|

555

|

640

|

779

|

792

|

760

|

|

大豆

|

915

|

1,297

|

1,338

|

1,519

|

1,520

|

|

トウモロコシ

|

388

|

484

|

593

|

678

|

680

|

|

砂糖

|

13.42

|

15.49

|

18.88

|

20.04

|

21.37

|

|

ココア(チョコ)

|

2,463

|

2,597

|

2,550

|

2,600

|

2,592

|

|

ヤシ油

|

3,052

|

3,600

|

4,697

|

4,174

|

3,815

|

|

菜種油

|

411

|

418

|

754

|

584

|

541

|

|

チーズ

|

2.04

|

1.66

|

1.76

|

2.05

|

1.84

|

|

牛肉

|

14.3

|

18.1

|

21.9

|

19.6

|

18.7

|

|

鶏肉(家禽)

|

5.35

|

6.01

|

6.53

|

7.68

|

6.76

|

|

リーン豚(赤肉)

|

71.8

|

70.2

|

82.7

|

87.7

|

74.3

|

|

鮭

|

57.3

|

53.7

|

62.3

|

83.7

|

92.9

|

|

尿素(肥料)

|

244

|

283

|

863

|

515

|

415

|

|

|

|

|

|

|

|

|

レアメタル等

|

19/12.

|

20/12.

|

21/12.

|

22/12.

|

2/1日

|

|

アルミ・EV

|

1,807

|

2,003

|

2,818

|

2,378

|

2,616

|

|

マンガン・EV

|

31.5

|

31.25

|

31.25

|

31.25

|

32.35

|

|

銅・EV

|

2.796

|

3.549

|

4.393

|

3.805

|

4.172

|

|

ニッケル・EV

|

13,950

|

16,553

|

20,880

|

29,866

|

30,153

|

|

コバルト・EV

|

32,750

|

32,190

|

70,500

|

51,955

|

49,000

|

|

リチウム・EV

|

49,500

|

46,500

|

268,500

|

519,500

|

474,500

|

・ インフレ率は前年同月比であり、米国のインフレは21年10月から顕著になっており、すでに一巡している(ちなみに露制裁前の22年2月のインフレ率は7.9%に達していた)。そのためインフレ率の計算根拠となるCPI指数で見る必要もある。

・ まだ、国によってバラ付きが大きい。

★日本は

昨年10月に続き、2月も5463品目の食料品や飲料水の「値上げラッシュ」となる。これには昨年までに値上げした分の再値上げも多くなっている。また価格を変えずに内容量を減らす「実質値上げ」を含んでいる。

日本政府はインフレを抑制するためガソリン価格を抑えてきたが、それは石油元売り業者に対する助成金6兆円(助成を減らしながら今年9月までの計)もかかっている。中には価格に一部しか反映させず大もうけしているスタンドもあるという。頑なに消費税と石油税を一時的に取っ払うこともせず、有耶無耶に国債という紙切れを切り続けている。玉手箱はいつまで続くのだろうか。

スクロール→

|

各国のインフレ率

|

|

|

|

22/9月

|

10月

|

11月

|

12月

|

23/1月

|

|

日本

|

総合

|

3.0

|

3.7

|

3.8

|

4.0

|

|

|

食料

|

4.2

|

6.2

|

6.9

|

7.0

|

|

|

米国

|

総合

|

8.2

|

7.7

|

7.1

|

6.5

|

|

|

食料

|

11.2

|

10.9

|

10.6

|

10.4

|

|

|

中国

|

総合

|

2.8

|

2.1

|

1.6

|

1.8

|

|

|

食料

|

8.8

|

7.0

|

3.7

|

4.8

|

|

|

EU

|

総合

|

9.9

|

10.6

|

10.1

|

9.2

|

8.5

|

|

食料

|

13.8

|

15.5

|

16.0

|

16.0

|

-

|

|

英国

|

総合

|

10.1

|

11.1

|

10.7

|

10.5

|

|

|

食料

|

14.5

|

16.2

|

16.4

|

16.8

|

|

|

スウェーデン

|

総合

|

10.8

|

10.9

|

11.5

|

12.3

|

|

|

食料

|

16.0

|

17.2

|

18.0

|

18.2

|

|

|

韓国

|

総合

|

5.6

|

5.7

|

5.0

|

5.0

|

|

|

食料

|

7.8

|

7.5

|

4.8

|

5.2

|

|

|

シンガポール

|

総合

|

7.5

|

6.7

|

6.7

|

6.5

|

|

|

食料

|

6.9

|

7.1

|

7.3

|

7.5

|

|

|

豪州

|

総合

|

7.3

|

|

|

7.8

|

四半期

|

|

食料

|

9.0

|

|

|

9.2

|

米金利0.25%上昇4.75%に 継続の必要性示唆 リスクの中国とロシア動向

米金利0.25%上昇4.75%に 継続の必要性示唆 リスクの中国とロシア動向