ご意見・メール

ご意見・メール 総和地所に見る新興デベロッパーの悲鳴③

総和地所に見る新興デベロッパーの悲鳴③

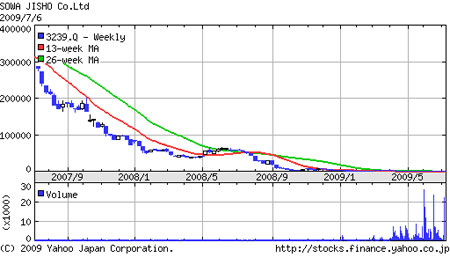

上場企業の総和地所は、資金調達手段として第三者割当増資や新株引受権の発行をしてきたが、割当増資はともかく、新株引受権は株価の下落が続き、行使されず買い戻す事態となっている。

所有の不動産価格の下落も大きく、開発せず売却しても逆ザヤ状態では穴埋めに新たなる借入金が必要であるが、金融機関はそっぽを向くどころか、逆ザヤでも売却させいくらかでも回収を図っている。チャンスがあれば引き揚げれるだけ引き揚げることを虎視眈々と待っているのが金融機関である。それでも新興デベロッパーは生きていくために新たな資金ルートを確保する必要に迫られる。

サブプライムローン問題が07年7月株式市場で表面化してから以降、借手側主導から、貸手側に完全に主導権が移った。08年から09年にかけての金融機関は、強制的に物件を処分させ、回収を急ぐ、余剰資金があったらそれも吸い上げる。こうした金融機関の動きに資金繰りに窮した新興デベロッパーは耐えられず次々に破綻していった。デベロッパーは分譲マンションの開発資金は膨大に必要なことから、金融機関からの借入れなしに開発できないのが現実である。金融機関は貸し付ける時はジャブジャブに貸し付けるが、引き揚げるときは一方的で強制的でもある。

つづく

[ 2009年7月 9日 ]