お問い合わせ

お問い合わせ 韓国不動産事情:韓国も中国なみに不動産バブル崩壊の様相

韓国不動産事情:韓国も中国なみに不動産バブル崩壊の様相

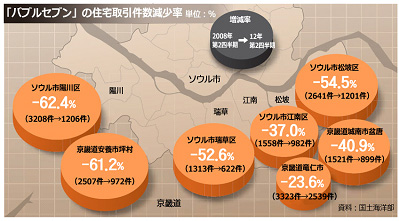

韓国の今年6月までの上半期の全国住宅売買取引件数は46万5千件で、韓国政府が2006年に調査を開始して以来、過去最低を記録した。

取引件数が最も多かった2008年上半期(68万件)と比べると、30%以上急減したことになる。特に、ソウル市での取引件数は約5万2千件で、2006年上半期(約13万件)の半分にも満たなかった。

2008年のリーマンショックの世界金融危機直後よりも、不動産市場はさらに冷え込んでいる。市場の冷え込みで住宅価格も急落、不景気に加え、価格がさらに下がると見込んでいる人が多いためソウル市やその他首都圏では、相場より数千万ウォン(1,000万ウォン=70万円)安い売り急ぎ物件にも買い手が付かない状況となっている。

住宅価格が高いころに無理なローンでマイホームを購入した人の中には、価格下落で思うように売却できず、破産の危機に追い込まれるケースもある。(日本の本バブル直後の様相)。また、返済に窮し売りに出しても買い手が付かず、競売にかけられた物件は、昨年は首都圏だけで2万9千件に達し、2008年(1万5千件)に比べ倍増している。

韓国政府はこれまで、住宅価格の下落に歯止めをかけ、取引を活性化させるため、20回余りにわたり様々な対策を打ち出してきたが、目立った効果は見えていない。

住宅価格の下落の影響で、ローン資産価値比率(LTV)の上限(不動産価格に対する借入金の割合の上限。首都圏50%、地方60%)を超えた借入金が、6月末現在で50兆ウォン(約3兆5千億円)を超えているとされる。

京畿道の板橋、東灘、金浦、光教、坡州などの首都圏2期新都市では、住宅価格が分譲価格以下に下がった団地が増えたため、分譲住宅の購入契約者たちが契約を放棄し、訴訟が相次ぐ事態となっている。

韓国では、不動産が個人資産の80%を占める。900兆ウォン(約63兆円)を超える個人負債問題も、不動産価格の下落と深い関係がある。

住宅価格が、これ以上値下がりすれば、400兆ウォン(約28兆円)に達する住宅ローンが焦げ付き、銀行などの金融機関に影響が及び、実体経済が冷え込むことは明らか。

住宅の値下がりに歯止めをかけられなければ、経済が急速に失速しかねない。取得税の引き下げなどで住宅売買に伴う税負担を軽減するといった緊急対策が急がれる。

韓国の2011年のGDP:1,240兆5,040億ウォン(86兆8,352億円)

韓国の人口:4,833万人

1円=0.07ウォン(見掛け倒し)

韓国経済は、サムスン・LG・現代などの輸出産業主導と個人の消費行動で、GDPは膨張してきた(2010年の経済成長率5.3%)。輸出産業は一部造船など陰りを見せている輸出産業もあるが、まだ健在である。しかし、個人消費は、アメリカ並みに借金しても購買意欲が強かったことが、今では逆効果で、個人負債問題を抱え、急激に悪化している。そのため、本年の経済成長率も何回も下方修正が行われている(2012年同3.5%)。

韓国の個人向け信用供与残高は、韓国銀行の統計によると3月末に911兆4000億ウォンと、世界的な金融危機の直前に比べ34.6%拡大。銀行の住宅担保貸付の返済延滞率も上昇が続き、5月末には0.85%と、2006年10月来の高水準となっているという。個人負債=ローンが、いつぞやのアメリカのサブプライムローン問題と酷似してきているのが現状のようである。

韓国の場合は、中国と異なり、国土が限られ、また新興富裕層も限られ、いっきに悪化する恐れがある。

記事参照:朝鮮日報・中央日報

モバイル向けURL http://n-seikei.jp/mobile/

コメント