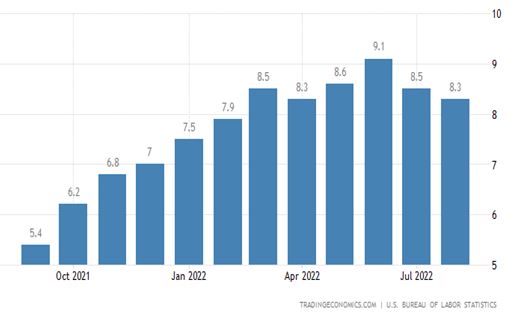

米国の8月の消費者物価指数が発表され、前年同月比で8.3%の上昇となった。上昇率は7月の8.5%から縮小して2ヶ月連続縮小だが、依然として記録的な水準のインフレが続いている。市場予想は8.1%だった。前月比では0.1%上昇、7月は横ばいだった。

FRB=連邦準備制度理事会は、9月の会合でもインフレを抑え込むため、0.75%の大幅利上げを継続するものとみられている。

現在2.5%⇒3.25%へ、

なお、ノムラは8月のインフレ率が市場予想より高かったことなどから、9月の金利上昇は100BP=1%の大幅利上げを予想した。9月のFOMCは今月20~21日に開催される。

以上、

8月のインフレ率の発表を受け13日のNY市場は、大きく売り込まれた。また米国債等の安全投資資産が金利高になることから、この間上昇していた仮想通貨もリスク大として軒き並み暴落している。

|

13日の米国市場

|

|

9月13日

|

終値

|

前日比

|

同率

|

|

NYダウ

|

31,104.97

|

-1,276.37

|

-3.94%

|

|

10年国債利回り

|

3.418

|

↑0.056

|

1.65%

|

|

↓日本時間 9月14日05時33分現在

|

|

対ドル円(円安)

|

144.548

|

1.728

|

1.21%

|

|

WTI原油

|

87.61

|

-0.17

|

-0.19%

|

|

BTC-$

|

20,238

|

-2,135

|

-9.53%

|

日本の金利は▲0.1%死守=守護神:黒田東彦日銀総裁=2013年に「2年以内に物価上昇率を2%にする」と公約して就任、大規模金融緩和だけして何もせず、早8年半、国民は海外から押し寄せた物価高と為替安による物価高のW物価高に悲鳴を上げている。その失敗をどう総括するのだろうか。この間、消費税増もあり税収は大幅に増加したが、国債残高も大幅に増加させてきた。相棒がいなくなったからか今になって「企業は体質を変えよ」と述べている。高齢からか6年以上ピントがぼけてしまっている。

米国のインフレの内容を見れば、

エネルギーインフレ率は石油類の価格下落もあり、大幅に下がっているが、まだ異常な高さの位置にある。

原油は落ち着いても、ロシアが関係する天然ガスと天然ガス代賛用の石炭価格は下がりそうにない(米国産天然ガスはLNG化して欧州へ輸出されている。そのため米国の天然ガス価格も高くなっている。国内政治である共和党派のシェールオイル+ガス軍団が利益を享受し、増産スピードをOPEC以下にし、19年12月生産水準に大きく未達であることに起因している)。

天然ガスは冬場の電力需要+都市ガス+ヒーター用に今後需要が拡大する。そのため、大きく下がる要素は限りなく乏しい。

一方、全国民に直結する食料インフレ率は上昇を続けている。肥料価格が上昇し、生産コストが上昇していることにも関係している。

外食・旅行などのサービスインフレ率も上昇し、家賃インフレ率も上昇している。

エネルギーと食料を除いたコアインフレ率も上昇している。

ピークより下がったのはエネルギーのみとなっている。

米国では金利を大幅に引き上げ、インフレ退治を本格化させてはや4ヶ月、確かに国際商品先物価格は下落してきている。しかし、輸入商品ではそうした効果が消費市場に影響してくるには最低でも3ヶ月以上かかる。高い価格でも消費者の購買力が強ければ、原材料価格が下がったとしても商品価格は下がらず企業の利益に回り、利益による投資により、さらに労働市場は逼迫し、賃金も上昇するという悪循環に陥る危険性もある。

国内商品にしても小麦や大豆などもまだ前年比では20%以上高くなっている。

また、インフレ率が下がったところで問題もある。

今回のバイデンインフレは、昨年10月から大きく上昇に転じており、昨年比で10月のインフレ率が発表される11月には、インフレ率が大きく下がる可能性が高い。

昨年秋以降、価格がさらに大幅に上昇しており、インフレ率を前年比だけで見た場合、インフレ率が沈静化したと錯覚する可能性がある。そのため、CPI指数(=消費者物価指数=前年同月比でインフレ率を計算する根拠指数)を見ていくことが重要だろう。

米国では、年内に最大3.5%まで引き上げ、インフレ抑制に効果が出たところで、即、金利を一部下げ、インフレが再燃しないか、しばらく様子見に入ると予想されている。ただ、食料インフレ率はまだかなり高い水準にあり、雇用も堅調、なかなか下がらない可能性もある。

円は年内に160円まで行き着く予想もなされている。500億ドル単位で米国債を売却し続ければ、円高になるだろうが・・・。

スクロール→

|

直近3ヶ月の米国のインフレ率推移

|

|

米国

|

8月

|

7月

|

6月

|

|

インフレ

|

8.3

|

8.5

|

9.1

|

|

コアインフレ

|

6.3

|

5.9

|

5.9

|

|

食料インフレ

|

11.4

|

10.9

|

10.4

|

|

エネルギーインフレ

|

23.8

|

32.9

|

41.6

|

|

家賃インフレ

|

6.24

|

5.70

|

5.61

|

|

サービスインフレ

|

6.81

|

6.25

|

6.22

|

|

期待インフレ

|

5.7

|

6.2

|

6.8

|

|

賃金・時間

|

27.68

|

27.57

|

27.45

|

|

就業数/万人

|

15,873

|

15,829

|

|

↓各指数が一致して6月ピーク、少し異様。

|

米国

|

インフレ率

|

消費者物価

指数=CPI

|

生産者物価

指数

|

輸入価格

指数

|

|

21/8月

|

|

|

128.5

|

134.3

|

|

21/9月

|

5.4

|

274.3

|

129.1

|

134.9

|

|

21/10月

|

6.2

|

276.5

|

130.0

|

136.9

|

|

21/11月

|

6.8

|

277.9

|

131.2

|

137.9

|

|

21/12月

|

7.0

|

278.8

|

131.9

|

137.4

|

|

22/1月

|

7.5

|

281.1

|

133.5

|

140.1

|

|

22/2月

|

7.9

|

283.7

|

134.9

|

142.6

|

|

22/3月

|

8.5

|

287.5

|

137.2

|

146.8

|

|

22/4月

|

8.3

|

289.1

|

137.9

|

147.5

|

|

22/5月

|

8.6

|

292.2

|

139.0

|

148.2

|

|

22/6月

|

9.1

|

296.3

|

140.5

|

148.6

|

|

22/7月

|

8.5

|

296.2

|

139.8

|

146.5

|

|

22/8月

|

8.3

|

296.1

|

|

|

|

国際商品先物価格

|

|

|

19/12末

|

21/9/12

|

22/3/7

|

7/1

|

9/12

|

前年比

|

|

WTI原油

|

60.7

|

70.4

|

112.1

|

108.4

|

87.8

|

25.0%

|

|

米天然ガス

|

2.151

|

5.023

|

4.833

|

5.712

|

8.367

|

66.6%

|

|

TTFLNG(EUR)

|

12

|

61

|

227.2

|

147.7

|

190.6

|

212.5%

|

|

石炭

|

67

|

177

|

422

|

388

|

436

|

146.3%

|

|

鉄鉱石

|

92

|

124

|

159

|

118

|

104.5

|

-15.7%

|

|

小麦

|

508

|

689

|

1,252

|

846

|

841

|

22.1%

|

|

大豆

|

948

|

1,285

|

1,659

|

1,416

|

1,549

|

20.5%

|

|

トウモロコシ

|

388

|

513

|

749

|

619

|

711

|

38.6%

|

|

採取油(EUR)

|

412

|

575

|

845

|

669

|

604

|

5.0%

|

|

フィーダー牛(米)

|

145

|

152

|

159

|

174

|

181

|

19.1%

|

|

鮭(NOK)

|

57

|

62

|

72

|

103

|

87

|

40.3%

|

|

木材

|

404

|

503

|

1,456

|

657

|

548

|

8.9%

|

|

・ 19/12は19年12月末の価格=新コロナ前価格/22年3月7日は露制裁日

・ フィーダー牛=牛舎飼料飼育牛

|

↓インフレ率推移・

インフレの諸悪の根源はバイデン大統領がゴリ押しした1.9兆ドル(約270兆円/142円換算))の新コロナ経済対策のばら撒きに尽きる(当初2兆ドル計画を議会との調整により1.9兆ドルに減額していた。当経済対策は巨額だけに高いインフレを呼び起こすと当初から懸念されていた)。

8月の米インフレ率8.3%上昇 株価今年最大の下げ▲ 食料インフレ率上昇継続

8月の米インフレ率8.3%上昇 株価今年最大の下げ▲ 食料インフレ率上昇継続