ご意見・メール

ご意見・メール 鴻池組研究③

鴻池組研究③

同社の経営内容は、平成13年9月期101億35百万円(自己資本率2.6%)まで下がった自己資本を、300億円の債務の株式化(DES)により、平成14年期は245億91百万円(同9.2%)まで自己資本は増強された。しかしながら、比較的安定的な自己資本率(15%~20%以上)には至らなかった。

近時ゼネコン業界は、建築現場の量不足から受注に事欠き、競争から利益も取れず、新興デベロッパーに組して焦げ付きも多発するなどマイナス要因ばかりである。同社もこれまで多くの焦げ付きが発生し、3期連続赤字からなけなしの自己資本を減らす結果を招いている。

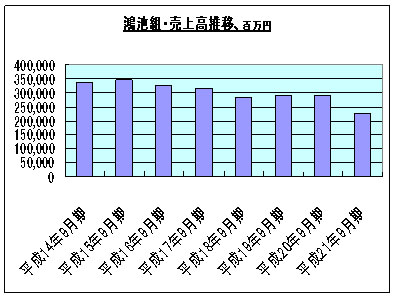

今回は、鴻池組の売上高と利益の推移を見てみよう。

連結/百万円 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

平成14年9月期 | 336,788 | 11,106 | 7,132 | -4,258 |

平成15年9月期 | 347,040 | 20,065 | 19,553 | 2,623 |

平成16年9月期 | 324,676 | 10,758 | 6,895 | -2,873 |

平成17年9月期 | 315,615 | 9,407 | 7,954 | 2,409 |

平成18年9月期 | 283,828 | 4,298 | 12,499 | 1,486 |

平成19年9月期 | 292,501 | -5,634 | 22,322 | -4,735 |

平成20年9月期 | 289,947 | 770 | 2,632 | -798 |

平成21年9月期 | 225,213 | 2,878 | 1,383 | -2,377 |

[ 2010年3月 3日 ]

モバイル向けURL http://n-seikei.jp/mobile/