本当に円安なのか 韓国経済と日本経済

本当に円安なのか 韓国経済と日本経済

円高は作られたもの。

円 の価値とは対ドル比較において何を目安に左右しているのだろうか、経済成長、ファンダメンタルズ、国債リスク比較・財政、輸出品の国際競争力、海外投資の 利益還流などイロイロなものが複雑に絡みあった結果であろう。マスコミやジャーナリストはその時々、円高の理由を付けのたまう。しかし、国家間の経済的な 値付けである為替相場は、まずは当該国の実体経済を反映したものであるべきだ。

しかし、日本の円については、現実には経済成長度合いでは動かず、国のファンダメンタルズ・国債のリスク度などで動いてきた感が強い。日本の国家財政は、実質破綻状態であるにもかかわらず、国債の国内購入率が他国に比して圧倒的に高く安全だというだけで、外国勢により購入され、円高を生じてきた。しかし、その大きな弊害が、輸出力を弱め、経済成長を押さえ込んできたのも事実である。

<ハゲタカによる為替相場の私物化>

米国をはじめとしたヘッジファンドなどの国際ハゲタカは、為替を思惑だけで一方的に動かし、そのサヤで暴利を貪ってきた。円を動かすのも今やハゲタカであり、アベノミクスではいち早く、円売りに転じ、また暴利を貪っている。

尖閣問題が生じた後、中国機関紙は、日本を潰すのは簡単であるという記事を掲載していた。円高にすれば簡単なことであると。円高局面では中国ハゲタカ勢も巨額の資金を使い円買いに走ったことは有名な話であるが・・・。

<対円のユーロ>

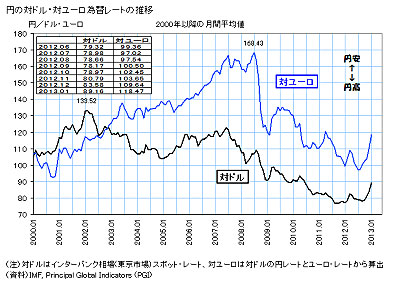

2000年、ドルもユーロも108円頃で推移していた。その後、ドルは2002年138円の最ドル高値(円の最安値)安値を付けた後、一貫してドル安(=円高)にシフト、2011年10月には75円台を記録した。

一方、ユーロはサブプライムローン問題(アメリカ)が表面化した2008年10月から急激に円高に振れ、一昨年ギリシャ問題、昨年スペイン・イタリア問題などにより下げ続け、2011年12月には、ある程度欧州の財政問題にケリが付いたにもかかわらず最安値97円台(=円高)を付けた。ユーロ圏では輸出比率の高いドイツは、それほどユーロ安の恩恵を最大限受けていた。そのため、先般のダボス会議では円安に対する批判の急先鋒となった。

<韓国・リーマン・ショック前は8円台>

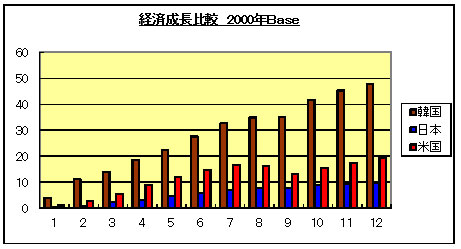

韓国を見た場合、2000年を100とした場合、2012年までに47.94%経済成長させてきた。一方、日本は9.30%の経済成長率にとどまっている。2007年を基準としたリーマン・ショック後の経済成長にしても15.30%成長させてきた。一方、日本は▲0.58%のマイナス成長となっている。為替は2007年8円台であったものが、リーマン・ショック後15円台までウォン安になり、2010年12円台までウォン高になったものの、2011年には再び15円台までウォン安となっていた。

2012年9月発足した安倍自民党総裁の誕生頃より、対円のウォン安が是正され始め、やっと11円台となっているものである。経済成長率を見ればわかるように、2007年2008年のリーマン・ショック前の8円の為替水準より更に経済成長率からすれば、ウォン高が妥当となるが、現実は14円台の大幅ウォン安で推移してきた。

<大企業・輸出企業優先のウォン安政策>

これは、2008年2月、大企業・輸出企業優先政策を取った李明博が大統領に就任しての為替政策にほかならない。8円と14円とでは日韓の輸出競争力も当然、わかりきったもの。

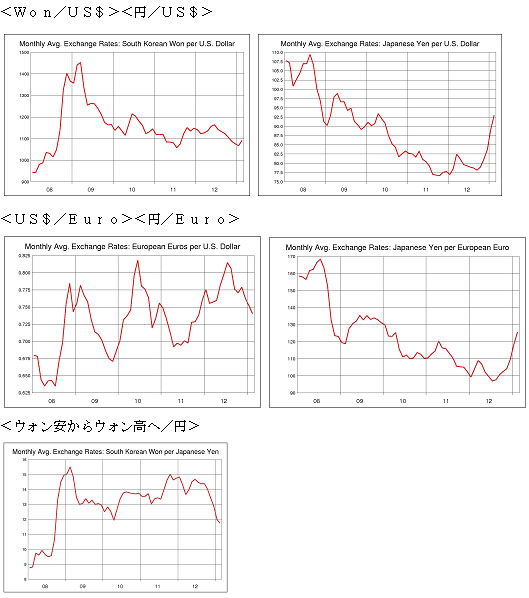

国際市場のドルベースでも、2007年当時950ウォン(対ドル)、リーマン・ショックで1500ウォンまで激落、中国の経済成長に便乗した高い経済成長率に、幾分調整され1,150ウォン台で推移してきた。しかし、最近になり、1100ウォンを割り込んできたため、政府関係者がギャーギャー言っているのは周知の通り。

<日本は過去5年間マイナス成長、何故に円高>

一方、円は107円前後(対ドル)で動いていたものが、リーマン・ショックで一時的に109円台を付けたものの、この5年間マイナス成長下にあるにもかかわらず、米政権のドルタレ流しとハゲタカ(欧米+中国)と連動した戦略において75円台を付けてしまう始末、先般、やっとアベノミクスで是正され、94円台をやっとこさ付けたのであった。

現在に至っても、2007年当時の為替において、韓国の1,095ウォン(2月8日対ドル)と15%安になっており、一方、日本の円(同)は、一時29%もドル高にされ、安倍のみクスで是正され、93円(同)となったが、13%まだ円高水準に放置されている。2007年から米国は2.96%経済成長を果たしているにも関わらずである(日本は東に本題震災もあり▲0.58%マイナス成長)。

韓国ウォンは恣意的に動く。韓国企業は1997年の通貨危機で生き残った財閥が、今や韓国経済に君臨しているが、通貨危機直後、外資が韓国企業支援(=利益)のため、これら財閥や金融機関に多くの出資をしてきた。サムスン49%、現代40%、ポスコ50%と非常に高くなっている。また、大手銀行等に至っては60%~80%と実態は外資による経営と疑われるものとなっている。そのためハゲタカの外資たちは、投資している殆どの韓国大手企業に利益を上げさせる動きをとっている。そうしたハゲタカ投資会社がハゲタカヘッジファンドと組み、李明博の政策に乗ってきたようなもの。

<韓国は国民経済が大事では・・・>

しかし、韓国はそうしたウォン安政策により、輸入物価は高く据え置かれてきた。リーマン・ショック後の輸出(中国景気によるもの)の大幅拡大により2011年には6.32%の高い経済成長率を果たし、江南地区はじめ不動産バブルも演じてきた。

ところが、欧州財政悪化に頼りの中国経済が沈み、その余波から韓国経済も昨年末から落ち込み、江南地区の不動産バブルも急速にはじけ、財閥系企業に関係がない庶民には借金だけが残った。それを裏付けるようにサムスンは中国の大工場どころか、今度はベトナムに大工場を作るとされ、現代自の中国工場は年産100万台体制にはいっている。韓国GDPの半分近くを稼ぎ出す大手企業の国内空洞化が進んでいる。その代わり後出しジャンケンの日本電気板硝子が14億ドル(約1300億円)を投じて韓国・堂洞産業団地に工場を建設するという皮肉な現象も生じている。

ウォン安政策で輸入物価は高く、若年失業率も非常に高くなっており、昨年の盆前には国民の不満が大爆発する勢いであった。李明博は解決策として盧武鉉同様、その鉾先を日本批判に転じさせた。一連の竹島問題・天皇陛下に対する侮辱発言を行ったのであった。ナショナリズムを煽り日韓紛争へと発展させ、国内経済問題を一気に吹き飛ばし、こん日に至っている。ただ、ここ半年間対ドルで8%のウォン高で推移しており、対円のウォン高でギャーギャー騒いでいる割には、韓国輸出企業にとっては許容範囲の値上がりとなっている。

<全国のインフラ投資が必要>

輸出入の外国貿易額と国内総生産(GDP)が同じという歪な韓国経済下(日本は3割未満)、少々の円安でギャーギャー騒ぎ立てるより、対ドルのウォン高は輸入物価を安くさせることから、韓国政府は国民のために生かすべきもの。せっかく潤沢に溜め込んだ外資をいたらない為替のウォン安誘導資金に使用せず、公共投資・インフラ投資も含め国民経済に本腰を入れるべきではなかろうか。

韓国沿岸部の魚介類だってウンコで汚染していれば、韓国が大好きなアメリカでさえ購入してくれないのが現実だ(米国FDA発表に基づく)。

|

実質経済成長率

|

|||

|

年

|

韓国

|

日本

|

米国

|

|

2001

|

3.97

|

0.36

|

1.08

|

|

2002

|

7.15

|

0.29

|

1.81

|

|

2003

|

2.80

|

1.69

|

2.54

|

|

2004

|

4.52

|

2.36

|

3.47

|

|

2005

|

3.95

|

1.30

|

3.07

|

|

2006

|

5.18

|

1.69

|

2.66

|

|

2007

|

5.11

|

2.19

|

1.91

|

|

2008

|

2.30

|

-1.04

|

-0.34

|

|

2009

|

0.32

|

-5.53

|

-3.07

|

|

2010

|

6.32

|

4.53

|

2.39

|

|

2011

|

3.63

|

-0.76

|

1.81

|

|

2012

|

2.69

|

2.22

|

2.17

|

<過去5年間の各国間の為替推移>

[ 2013年2月12日 ]

モバイル向けURL http://n-seikei.jp/mobile/

コメント