2020年初めに発表される韓国の公示地価は、高額の不動産を中心に2019年に比べ上昇する見通しだという。

韓国国交省が24日に公表した来年度の公示地価(予定)によると、

明洞の化粧品店ネイチャーリパブリックの公示地価は、

1位で前年比8.7%上昇の1平方メートル当たり1億9,900万ウォン(約1,870万円)の見通し。

2位は同じく明洞のウリ銀行で、8.2%上昇の1億9,200万ウォン、

3位も明洞にあるユニクロで6.6%上昇の1億8,600万ウォンと大きく上昇する見通し。

明洞は南大門市場などがある商業の大繁華街。

一方、ソウル・江南地区では、

現代自動車グループの新社屋として三成洞に建設予定のグローバルビジネスセンターが14.6%上昇して6,500万ウォン。

松坡区の第2ロッテワールドモールは、2.1%上昇の4,700万ウォンにとどまりそうだという。

以上、

韓国の不動産価格の上昇要因

1、経済低迷による金利低下で不動産投資へ

2、設備投資低迷で資金が不動産市場へ流入

3、株式市場の低迷により富裕層の投資が不動産へ流入

4、譲渡税に対する課税率の低さ

5、住宅の高額入居保証金制度により低額投資で不動産建築が可能な制度=ギャップ投資

6、入居人保護制度の未充実

7、融和の北朝鮮開発拠点としてソウルに対する商品価値上昇、海外投資金が不動産へ流入

文政策は何をやっても極端すぎ、経済をムチャクチャにしている。

文政権になり、これまでに不動産価格の抑制策に17政策が講じられたがすべて効果がないどころか、値上効果になり、逆効果を招いている。

上限制度にしても、設定した区や区域は制限効果があるのかどうか取引量が大幅に減少して不明、一事が万事こうした政策のミスにより、不動産価格を押し上げさせる結果を招いている。

自ら招いた景気低迷により、景気対策に金利は下げなければならず、投資金の行き場のない金余り現象の中、不動産投資に向かう資金の圧力により、小手先の規制強化は逆効果になっている。

公共投資の再開発でも家賃が安価な既存集合住宅を取り壊し、住宅供給不足に陥らせ、不動産市場は上昇あるのみ。

KB国民銀行集計によると、ソウルの分譲マンションが、2017年5月の文政権発足当時6億635万ウォンだった価格は、2019年11月8億8014万ウォンと、45%も上昇しているという。

韓国の経実連の調べでは、文在寅政権の発足後2年間で全国の地価が2000兆ウォン(約184兆円)ほど上がり、歴代政権最高を記録しているという。

不動者所有者は国民の30%、土地保有者1500万人が2年間に1人あたり1億3000万ウォンの不労所得を得た計算になるという。

それも韓国税調によると土地保有者のうち上位1%が全体の土地の38%を保有しているという。

<文政権の最強の不動産バブル抑制政策>

「総合不動産税大幅強化策」

1億ウォン以上の不動産に対する「総合不動産税大幅強化策」

所有者は売却するより、税金を払っても賃貸価格を値上げした方が得策として、賃貸価格が上昇、需給バランスも崩れたまま、結果、不動産価格を上昇させている。それも借家人だけが、値上げされ被害を被っている。

「分譲価格上限制導入」

価格上昇の著しい区に対して「分譲価格上限制」を導入、

不景気で財閥企業への就職数が減少、富裕層の親は、狭き門を求め、大学進学実績が良い高校と有名な塾が密集するソウル江南区大峙洞と陽川区木洞の価値を上昇させていることから上限制導入、規制対象外の陽川区や銅雀区、京畿道の果川市、光明市、河南市の住宅価格を急上昇させている。

「高額住宅担保融資禁止」

さらに「15億ウォン(約1億4000万円)超過マンションに対する住宅担保融資禁止」策が打ち出している。これほどの価格になると青瓦台関係者や金持ちの富裕層・不動産投資する企業が対象、どれほど効果があるのか。もしも下がれば買得だと購入され、価格は下がらないだろう。

「日本がとったバブル破裂策」

金利を上昇させたことと金融機関に対して総量規制を行ったことだろうか。不動産価格を高騰させ、東証株価さえ5万円に近づくほど上昇させたバブル、破裂させるのは簡単だった。

不動産価格が下がれば下がるで問題が新たに浮上する韓国

規制強化で不動産価格が下がり過ぎれば、不良債権から金融機関の経営不安問題が生じてくる。家計負債残高は150兆円、そのうち100兆円以上が不動産担保融資、下がれば担保不足、強制償還、当該不動産の投売り回収、金融機関に残るは不良債権ということになる。

投売り処理されれば不動産価格はさらに押し下げる。

一方、家計は返済に追われ、消費不振を招く。経済低迷もあり、金利を上げられる状況でもない。

・・・

韓国経済をプラスで支えているのは、非生産的な政府支出と輸出および不動産価格の上昇だけかもしれない。輸出はマイナスが続く中、それでも不動産価格は上昇し続け、韓国経済の立役者となっているようだ。

崩壊させるわけにはいかない文政権の台所事情もあるのかも知れない。

不動産市場を除けば国民経済は、早くからデフレに陥っている可能性すらある。

日本は金融監視を金融庁と日銀の二枚看板で行い、最近でもシェアハウスおよび賃貸マンション投資への融資につき、銀行調査を行い、金融政策面から過度な融資を控えさせている。当然、建築投資の賃貸マンション建設の大きな減少を伴っているが、将来、融資金がサブプライムローン化することを恐れてのことであり、すでにスルガ銀行などが不正な融資により収益を上げていた実態も浮上、是正させている。

現在も、マイナス金利・企業の設備投資の減退、貸出先のない金融機関にあり、海外の金融機関が企業融資などのローンをまとめた金融派生商品への投資を増加させ、当局は為替リスクやサブプライムローン化する可能性があり、過度に投資しているとして金融機関へ調査に入ることにしている(世界残高の13%を日本の金融機関が所有しているという)。

そうした細かな金融機関の管理を通じて、金融システムの安定化のために、金融機関の不良債権リスクを事前に取り除かせ、総量規制の効果の教訓を早め早めに生かしている。

当然、こうしたことは韓国でもできることだが、責任を取りたくない金融当局と成果を挙げようとする金融政策への過度な政治介入を行いたがる文政権の構図により、まったく効果をもたらしていない。

(韓国は、金融政策や金融機関の監督につき、大統領府・企画財政部・金融委員会・金融監督院・韓国銀行などいろいろありすぎるところにも問題がありそうだ。すべての政策が一方的に絵に描いたとおりに動いていない。)

以上、

日本のバブル崩壊はドジョウもウナギもすべて鯉のぼり状態によりもたらされたが、韓国の場合は不動産だけの上昇にとどまり、また、ソウル都市圏に限定されており、日本のバブル崩壊のようなことにはならない。

しかし、こうした上昇も経済を牽引している一面もある。今後、政策効果が現れれば、また需給バランスにより是正されれば、経済にとってマイナスになる可能性もある。

早め早めの効果的な対策がなされておらず・・・今になっては難しい。

ソウルの40代の文政権支持率が特に高いのは、不動産を上昇させてくれている文政権だからこそ支持されているという現実的な一面もある。文政権の不動産政策の失策を歓迎しているようだ。

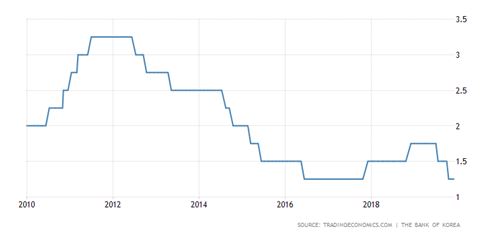

↓韓国の2010年からの金利動向(公定歩合)

韓国・ソウルの不動産バブル崩壊はあるのか 強力な?抑制対策行使

韓国・ソウルの不動産バブル崩壊はあるのか 強力な?抑制対策行使