台湾の市場調査会社トレンドフォースは24日の報告書で、7~9月期の韓国サムスン電子のファウンドリー部門の売上高は前年同期比4%増の36億6500万ドル(約3900億円)と予想。一方、台湾のTSMCの7~9月期の売上高は同21%増の113億50000万ドルと予想している。

トレンドフォースは、「TSMCは5Gインフラ構築の需要と高性能コンピューティングアプリケーション、中央処理装置(CPU)、グラフィック処理装置(GPU)の需要で売上高が大きく増えた」とし「7ナノ工程技術はもちろん5ナノ基盤の売上高も四半期の業績に含まれ始めた」と伝えた。

トレンドフォースは今年7~9月期のTSMCの市場シェアを4~6月期(51.5%)比2.5ポイント増の53.9%とみている。

一方、サムスン電子は同比▲1.4ポイント減の17.4%と予想した。

これを受け、TSMCとサムスン電子のシェアの差は4~6月期(32.7ポイント)より拡大した36.5ポイントになる見込みという。

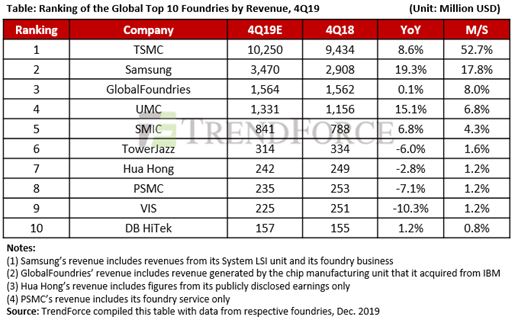

台湾UMC、米グローバルファウンドリーズに迫る

また、市場シェア4位の台湾UMCは3位企業の米グローバルファウンドリーズにほぼ追いつく見通し。

トレンドフォースは今年7~9月期のUMCの売上高が14億8200万ドルと、前年同期比23%増えると予想した。

一方、グローバルファウンドリーズは14億8400万ドルと、同比▲3%減少するとみている。両社のファウンドリー市場シェアは共に7%。

中国政府の全面的な支援を受けるSMICの今年7~9月期の売上高は9億4800万ドルと、前年同期比16%増加すると予想される。

ただ、SMICの市場シェアは4~6月期の4.8%から小幅下落の4.5%となる見込み。

トレンドフォースは「(家電、モバイル、PC、サーバーなど)ダウンストリーム顧客の強いモメンタムがファウンドリーの生産能力とウェハー投入注文の安定した成長をもたらしてきた」とし、「今年7~9月期の全ファウンドリー市場の売上高は前年同期比で14%成長するだろう」という見方を示した。

以上、

TSMCは米政権の中国制裁の圧力を直接受け、ファーウェイからの受託生産を止めた。一方、それをサムスン電子は受注するわけにいかず、最近ではファーウェイに納品しているメモリ半導体の納品も米政権の圧力で撤退を余儀なくされる可能性がある。それを阻止するため、中国の外交トップの楊政治局員が21日、韓国を訪問し、継続しての安定供給を要請したと見られる。2019年年間ベースで、ファーウェイにはサムスンが6千億円、SKハイニックスが4000億円程度納品している。

TSMCのファーウェイ向け製品は、ファーウェイ子会社のハイシリコン経由でSMICが受託生産する予定だったが、7月の上場を控え、ネガティブなことからこれを取りやめている。

同社は14nmの生産はできるが、最新の趨勢は7nmであり、設備を導入するにも、中国の政府機関や軍、米制裁企業との取引があれば、米政府から制裁対象にされる可能性があり、また、7nm生産の必需品の露光装置の納品もままならなくなる。

上場したものの、今後の展開からもEUV露光装置導入が必要でさらに身辺整理しているものと見られる。

中国政府としても国内の民間需要が大きく、立ち遅れている半導体分野であり、中国製造2025に基づき、SMICのこうした動きも黙認しているものと見られる。今年の売上高は10%以上伸ばし40億ドルを超えてくると予想されている。

同社は上場で取得した資金を設備投資にまわす予定で、今期46億ドルの設備投資を行うと発表している。 ファーウェイ以外の中国の須磨ほメーカーからの受託生産が多く、ファーウェイが米制裁でズッコケても小米・OPPO・vivoへ販売が移行することになり、同社にとってはプラスになる見方がなされている。

ただ、微妙な監視カメラ用は、新コロナ感染対策用としているものの、監視カメラ企業の大手製品は、ウイグル族強制収用所の監視に採用されており、米制裁の対象企業となっているため注意を要する。

ハイシリコンはファーウェイの子会社で半導体を製造しているが、規模は小さい。

なお、中国製造2025および米制裁圧力により半導体生産は、国家上げての重点施策となっており、日本の製造装置は新コロナが収束している中国向けを飛ぶように売れている。日本勢は、市場シェア過半の製造装置や部材が、半導体製造必需アイテムの過半数を有しており、向こう10年、中国向けに日本の一人勝ちになると評価されている。

サムスン電子の2017年のファンドリー事業のシェアは6%台だったが、イケイケドンドンの半導体需要により高騰、それを受け大規模半導体製造工場を各地に建設したものの、完成時には半導体価格はピークアウト、そうした工場を稼動させるためにファンドリー事業=受託生産事業を拡充し、最近の17%のシェアまで拡大させている。

ただ、同社は2030年までにシステム半導体でも世界一になるとしており、同社に発注する(システム半導体開発の)ファブレスメーカー(工場を持たない半導体メーカー)は技術を盗まれることから、発注企業には限界があると見られている。

TSMCは製品メーカーにならないと宣言し、受託契約上にも謳い受注しており、その強みがある。微細生産技術は両社とも同じハイレベル。

5G用もサムスン電子自身が5G用中継基地局向け機器のメーカーであり、サムスンに5G用半導体を発注するところはほとんどないと見られる。

TSMCは米国に大規模投資して生産工場を造ると発表している。

中国の半導体メーカーはまだ限られ、国営清華大学財閥系の紫光集団は中国最大の半導体メーカー、各地の半導体製造企業を吸収、倒産したドイツの半導体企業の西安工場を承継するなどして成長し続け、主にメモリ半導体を製造している。微細技術はサムスンと同等の技術を開発したものの、生産現場適用には2年の遅れがある。国の大規模支援も受けており、2025年には技術的にもサムスンと肩を並べるものと見られる。米の制裁対象には今のところなっていない。

余談、

習近平国家主席が卒業した国立の清華大学がどうして中国有数の財閥になっているのかは、1988年ころ中国政府は財政難に陥り、国立大学に運営資金を支払えなくなり、大学は自ら稼げと命令、工業系に強い同大学は紫光集団の前身となる清華大学科技開発総公司を立ち上げ、今日に至っている。

日本の大学はどうだろうか。大学発ベンチャーの上場企業は、ひよこのまま成長しない、子供だましの企業ばかりだ。

国も大学も企業も困らなければ智恵は出てこない。企業にあってはアベノミクスに浮かれ新規分野の開発投資や将来のための構造改革さえ行わず、智恵さえ自ら焼失させている。

国とて、新コロナの集計にコンピュータが電子計算機時代に開発されたFAXが使用され、それも遅れ遅れで集計発表値の信用度は現実離れしている。それを見たお隣さんが笑い転げていた。一番構造改革を必要とし、一番遅れているのは国や地方の官庁である。

どげんかせんと日本はすでに何周も遅れ、後進国並みになっている。その分、銭も巨額を浪費していることになる。

TSMC ファーウェイなしでも好調 サムスンの追い上げも限界か ファンドリー事業

TSMC ファーウェイなしでも好調 サムスンの追い上げも限界か ファンドリー事業