中国国家統計局が発表した8月の半導体(集積回路)生産量は、前年同月比▲24.7%減の247億個だった。昨年8月は321億個だったことから1年で約70億個の半導体生産が減ったことになる。これは1997年に集計を始めて以来最大の減少幅で、新コロナなどによる生産減少と景気鈍化の影響とみられる。中国では7月も半導体生産量が゛同比▲16.6%減の272億個だった。

中国は今年に入り半導体生産量が減り続けている。今年1~8月までの累計でも中国の半導体生産量は前年同期間比▲10%減の2181億個となっている。

これにより、パソコン、スマートフォン、ゲーム機など小型コンピューター機器の8月の生産量が前年同月比▲18.6%減の3,175万台で、昨年8月の中国の小型コンピューター機器生産量は3,829万台だった。これも2015年12月以来最大の減少幅となっている。

スクロール→

|

中国

|

8月

|

1~8月

|

|

|

生産量

|

前年比

|

生産量

|

前年比

|

|

マイコン設備(万台)

|

3,175

|

-18.6

|

27,846

|

-6.7

|

|

移動通信端末(万台)

|

12,772

|

-8.0

|

98,963

|

-4.5

|

|

うちスマホ(万台)

|

9,327

|

-11.4

|

75,686

|

-4.2

|

|

集積回路(1億個)

|

247

|

-24.7

|

2,181

|

-10.0

|

スマホの技術もすでに限界に達しバリエーションの段階に至っている。これ以上半導体を多く使用することもなさそうだ。また、スマホの普及も一巡しており、販売台数も景気悪化で減少しても、増加は限られている。シュアの争奪戦が現実だろう。

今後、半導体需要はEVおよび自動運転にシフトしようが、自動運転はとっさの判断がAIにはできず、すでに限界が出てきている。カテゴリー4までが限界、運転手が対応するか、米軍無人機によるミサイル攻撃のように、集中管理室で野遠隔操作により対応するしかないようだ。しかし、問題が発生してからは遅いかもしれない。

8月中国の半導体生産量が急減したのは、新型コロナによるテレワーク需要や家庭用ゲーム機の一巡とロックダウン等消費者心理の低下が主な原因に挙げられる。

8月の広東省深センや四川省成都など中国の主要IT生産中心都市に新型コロナが広がり、ロックダウン措置が取られていた。

また揚子江上流域の水不足で水力発電量が減少し、四川省や重慶など中国中西部で電力不足が発生、工場稼動率が落ちたことにも起因している。

不動産景気の萎縮や物価上昇の影響で中国の消費者心理も良くない。

地産地消の「中国製造2025」の国家政策により、半導体産業や企業数は大幅に増加しているが、欧米政府が欧米に所在するIT企業のシステム半導体の脳味噌の部分や半導体製造装置の輸出・サービスを輸出禁止規制していることから、新製品開発は大幅に遅れている。

そうしたことも製品製造に影響が出てきているものと見られる。

ただ、中国勢が新開発製品に制限がかかれば、世界的には技術の後退ともなり、西側諸国が新製品の開発にカバーできるかが問われる。

半導体を多く搭載したEVは、開発や大量販売に先行した分、米国は輸入しないとしても欧州などには本格的に輸出を開始している。ガラパゴスの日本勢はEVでは後手後手になっており、東南アジアなどで中国製EVが内燃機関車に匹敵する価格帯で販売された場合、一たまりもなくなる可能性がある。

それもこれも豊田社長の脳味噌が、アナログ時代にあり、そろそろ若手のデジタル幹部に交代する時期なのかもしれない。外国人経営者を採用することも必要だろう。

SOX指数も昨年末から4割ダウン

米SOX半導体指数は、広く半導体不足が叫ばれた昨年末、12月27日の4039Pから9月19日には2577Pまで4割近く下がっている。当指数は韓国勢2社が圧倒しているメモリ半導体(相場により左右する汎用性のある)の相場が反映している。

中国は、2009年ころから初めた千人計画も今では累計1万人を突破していようが、米国では産業スパイとして半導体やAIの設計者たちや最先端研究者などは学術機関・企業問わず厳しく監視されており、今では韓国勢からの引っこ抜きや日本のIT企業退職者や学術研究者が主となっており、世界の最先端には程遠いものとなっている。かといって、そうした最先端企業の買収はおろか合弁会社設立も規制されており、米国からは5年以上遅れているが、5年すれば米国はさらに5年先を行っている。ただ、真似は韓国より数段上、韓国勢の中国工場も欧米の最先端の半導体の製造装置は導入できず、真似も仕様がないものと見られる。

ただ、韓国に最先端製造技術は集積しており、協力工場などを通じて入手する可能性はある。

半導体製造技術に長けた日本企業も今後、米国の圧力により中国へ輸出できる製造機械は限られてくる可能性も高い。

また、中国の8月の消費財小売売上高の総額は前年同月比5.4%増、伸率は7月比でも2.7ポイントから加速している。大消費地の上海のロックダウンが解除されて反動買いも発生していようが、大都市である深センや重慶のロックダウンは痛い。

消費者の固定資産投資は0.1%増とマンションバブルを国家政策で崩壊させた影響は、現在、各種不動産活性化対策が施行されているが、消費者はこの間、代金を支払ったものの、建設は履行されず、大きな損害も生じており、停滞以下となっている。

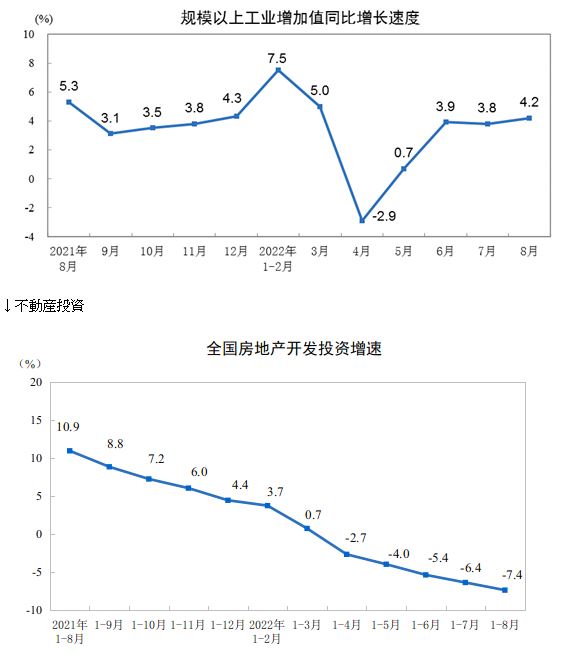

住宅・商業開発も含めた不動産開発投資は1~8月まで、前年同期間比▲7.4%減の9兆809億元で、うち住宅投資は同比▲6.9%減の6兆8878億元となっている。

中国は投資熱が高く、株はほとんど動かず、頼りの不動産=マンションを鎮静化させたため回復させるためには時間を要しよう。ただ、経済波及効果の高い住宅用不動産が活性化しなければ、消費拡大もリベンジ消費に終わる可能性もある。

↓鉱工業生産の前年比

食料インフレが際立っている。様子江上流。中流域や北部では少雨となっており、農作物の生産に影響しているのかもしれない。また、いち早く輸出禁止にしていた肥料のアンモニア等も高騰しているはずだ。

スクロール→

|

中国GDP

|

中国のインフレ率

|

|

21Q4

|

1.5%

|

|

インフレ

|

コアインフレ

|

食料インフレレ

|

|

|

|

22/1月

|

0.9

|

1.2

|

-3.8

|

|

|

|

22/2月

|

0.9

|

1.1

|

-3.9

|

|

22Q1

|

1.3%

|

22/3月

|

1.5

|

1.1

|

-1.5

|

|

|

|

22/4月

|

2.1

|

0.9

|

1.9

|

|

|

|

22/5月

|

2.1

|

0.9

|

2.3

|

|

22Q2

|

-2.6%

|

22/6月

|

2.5

|

1.0

|

2.9

|

|

|

|

22/7月

|

2.7

|

0.8

|

6.3

|

|

|

|

22/8月

|

2.5

|

0.8

|

6.1

|

中国の半導体生産大幅減 パソコン需要 大幅減退か テレワーク需要一巡

中国の半導体生産大幅減 パソコン需要 大幅減退か テレワーク需要一巡