株は落ち着くところで落ち着くが、それまでは投機家心理が優先、投機家はすべてをプラスに評価しイケイケドンドンと上昇する。しかし、投機家がいったん悲観的になれば、悪い材料ばかりに陽の目をあて下落する。

日本株は何十年も前からNYダウの金魚の糞の動きをしており、日本独自の強力な事案がなければ、NYダウと連動する。

金利上昇は経済を悪化させるが、そうでもしなければバイデン発世界インフレの沈静化は不可能な領域に達していた。一方、日本も底なしの垂れ流しをちょぴり是正する動きに出ている。

米国の株価は内需に基づくものでGDPも高く、経済に基づく株価上昇、史上最高値を更新し続けている。

日本は昨年4月からのバフェット効果とNYダウにツレ高、バブル以降での最高値を更新し続けている。

米金利が下落局面に入れば、さらに株価は上昇しようが、株価ばかりはわからない。金利が実際下がってもすでに織り込み済みとして株価は反応しないこともありうり、またさらに下がると期待して大幅に自称証する可能性もある。

ただ、証券バブルは現実に落ち着く。過熱化すれば物価が上がり、それに対して再び金利が上がり沈静化に動くことになる。

新コロナ・ウ×露/ガザ戦争を経て、病に冒されたような異常な世界の現実が表面化してきている。

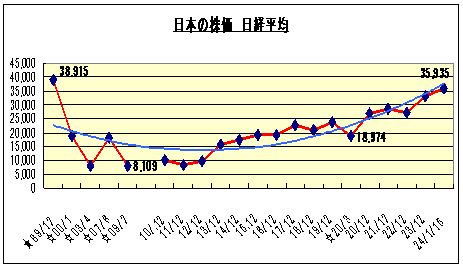

日本のバブル経済の頂点株価は1989年12月の38,915円。

リーマンショック以降、世界中が大金融緩和に動き、資金が市中に溢れ、その資金は投機に向かい、商品相場・証券・債権掃除を押し上げ続けている。

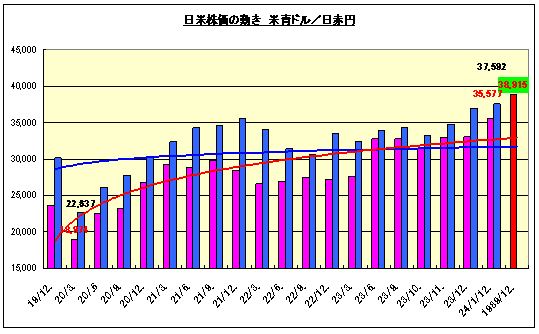

日本の証券界は今年中にバブル越えを確実としている。米国では半年以内に金利下げが確実視されており、米ダウ連れション相場の日本は、バブル越えは早ければ3ヶ月以内かもしれない。

国内では内需不振の影がチラ付くなか、岸田政権は企業の便乗値上げさえ容認、消費者を尻目に内需企業でさえ空前の利益を計上してきている昨今、株価もそりゃ上がろう。

また、当然、時の政権としても株を膨大に買い込んでいる年金や日銀を大損させることはできず、イケイケドンドンとなっている。

スクロール→

|

|

日経平均

|

NYダウ

|

BTC

|

KOSPI

|

備考

|

|

|

円

|

ドル

|

ドル

|

指数

|

|

|

19/12.(コロナ前)

|

23,660

|

30,148

|

7,246

|

2,170

|

|

|

20/3.(ボトム)

|

18,974

|

22,637

|

6,865

|

1,786

|

新コロナ

|

|

20/.6

|

22,486

|

26,062

|

9,475

|

2,134

|

|

|

20/9.

|

23,306

|

27,733

|

10,641

|

2,371

|

|

|

20/12.

|

26,772

|

30,148

|

21,979

|

2,755

|

|

|

21/3.

|

29,315

|

32,373

|

54,840

|

3,032

|

|

|

21/6.

|

28,943

|

34,289

|

35,822

|

3,259

|

|

|

21/9.

|

29,893

|

34,688

|

45,923

|

3,141

|

|

|

21/12.

|

28,514

|

35,641

|

49,295

|

2,988

|

物価高騰

|

|

22/3.

|

26,584

|

34,029

|

41,943

|

2,698

|

露制裁

|

|

22/6.

|

26,958

|

31,446

|

24,376

|

2,474

|

原油暴騰

|

|

22/9.

|

27,418

|

30,649

|

19,794

|

2,333

|

|

|

22/12.

|

27,214

|

33,482

|

16,941

|

2,361

|

|

|

23/3.

|

27,693

|

32,483

|

25,075

|

2,417

|

|

|

23/6.

|

32,754

|

33,904

|

27,756

|

2,598

|

日バフエット降臨

|

|

23/9.

|

32,725

|

34,318

|

26,307

|

2,543

|

金利上限

|

|

23/10.

|

31,381

|

33,319

|

29,746

|

2,392

|

|

|

23/11.

|

32,960

|

34,704

|

35,581

|

2,458

|

|

|

23/12.

|

33,118

|

36,947

|

42,541

|

2,553

|

|

|

2024/1/12

|

35,577

|

37,592

|

43,004

|

2,525

|

|

|

・23/12月のパフォーマンス

|

|

1年前

|

21.7%

|

10.3%

|

151.1%

|

8.1%

|

|

|

2年前

|

16.1%

|

3.7%

|

-13.7%

|

-14.6%

|

|

|

新コロナ前

|

40.0%

|

22.6%

|

487.1%

|

17.6%

|

|

|

20/3比(ボトム)

|

74.5%

|

63.2%

|

519.7%

|

42.9%

|

|

どこまで上がるNYダウと日経平均 バブル越え射程圏内

どこまで上がるNYダウと日経平均 バブル越え射程圏内