1、 2023年4月からのバフェット効果、これまで購入していた外国人の投資が減少し

続け、株安を先導する。

外国人は高値圏で売却する。購入時の為替は平均150円前後と見られ、150円を割り込めば、為替益も獲得できる。

2、 9月、米国の金利が0.50ポイント下がれば、円がさらに買われ、140円も視野に入り、日経平均は輸出関連株を中心に大幅な下げになるとみられる。企業にあっても超円安による水脹れ利益が今後、吐き出し続けることになる。

3、 米国の金利下げが今年、何回行われるかもポイントになる。9月+もう1回は許容範囲。+2回だと米国経済がより悪化していることが見込まれ、日米ランデブー株安になる可能性がある。

4、 トランプリスク、もし11月5日の大統領選でトランプが勝利すれば、ドル高も株安も望んでおらず、減税を唱えており、株価は上昇する。

(1) バイデン政権によるCHIPS法に基づく補助金、IRAによるEVおよびEV用バッテリーの新設工場に対する補助金については、額が大き過ぎるとし、減額を匂わせており、メーカーが計画している工場新設投資を延期する可能性がある。

そうすれば、サプライチェーンも含め投資減退、雇用増の減衰が生じる可能性がある。連れて、日本の半導体製造装置メーカーや材料・部品メーカーの業績も停滞することになる。

(2) トランプは輸入品に10%以上の関税を取り、それを原資に減税を図る計画とされ、米国への(日本の)輸出メーカーにとって業績悪化が懸念される。

(3) 10%関税により物価高が懸念され、再び、インフレが加速する可能性がある。

関税による物価高×減税による購買力の上昇・・・物価上昇スパイラルの入口

5、 中東情勢悪化=原油価格再び暴騰

好戦国イスラエルとイランおよびゲリラ組織との本格的戦争および拡大、イスラエルはもはや停戦のポーズは取るものの停戦の意思は全くなく、GAZAの構築物を破壊し尽くすまで続ける。ネタニヤフを交代させない限り、エスカレートするのみで、イスラエルの殺戮の連鎖、対しゲリラ攻撃の連鎖、イランがホルムズ海峡を実質封鎖すれば原油価格は再び暴騰する。

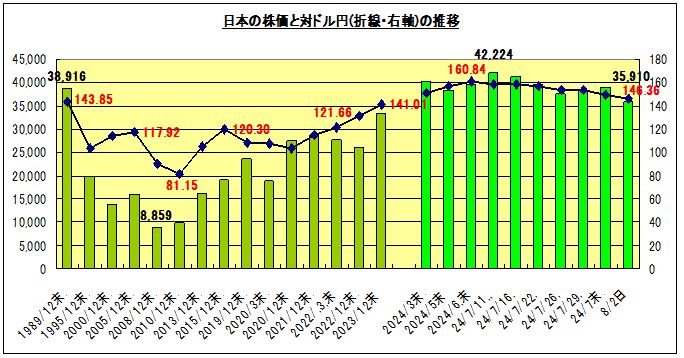

日本株におけるバフェット効果は2023年4月からであり、世界に知らしめたことから、世界の投資金が日本株に集中、円高にシフトされた。しかし現実は円安が加速、岸田政権が今年から始めた新NISAにより、NISA運用証券会社がそれに勝る投資金を外国株の購入に当て、円安を助長させ続けた(今年2月から毎月6千~8千億円)。

よって、今年円安がぶっ飛ぶ原因を作った。それが岸田経済音痴政権の実態でもある。

株は下げ局面は経済停滞低迷局面であり、①NISA(国民の毎月積立の証券投資)も②年金(東証の最大級の投資家であり、海外株の大手投資家)も③日銀(東証の最大の投資家)も大損することになる。山高ければ谷深し。

日本企業は利益を従業員に還元せず、溜め込み続け、株投資に勤しんできた。株価上昇により、巨額の利益を出しており、企業の業績を超円安とともにバックアップしてきた。しかし、超円安の水風船が破裂、円高・株安が進行、これが9月末まで続けば、9月の中間決算は損金処理が控え、証券投資の損失が業績の足を引っぱることになる。結果、株安スパイラル。世界がインフレ退治の高金利をインフレが沈静化し下げに転じるなか、日本は世界に逆行して金利高に、当然、個人も企業も投資に影響する。

スクロール→

|

日米金利と株価の動き

|

|

米国の金利は2023年7/26日より5.50%

|

|

米国は9月利下げ方針

|

|

|

金利

|

対ドル

|

日経

|

前比

|

NY

|

前比

|

|

|

%

|

円

|

平均

|

円

|

ダウ

|

ドル

|

|

22/12末.

|

-0.10

|

131.20

|

26,094

|

|

33,147

|

|

|

23/1末.

|

|

130.14

|

27,327

|

1,233

|

34,086

|

939

|

|

23/2末.

|

|

136.18

|

27,445

|

118

|

32,656

|

-1,430

|

|

23/3末.

|

|

132.82

|

28,041

|

596

|

33,274

|

618

|

|

23/4末.

|

|

136.30

|

28,856

|

815

|

34,098

|

824

|

|

23/5末.

|

|

139.33

|

30,887

|

2,031

|

32,739

|

-1,359

|

|

23/6末.

|

|

144.32

|

33,189

|

2,302

|

34,407

|

1,668

|

|

23/7末.

|

|

142.25

|

33,172

|

-17

|

35,559

|

1,152

|

|

23/8末.

|

|

145.53

|

32,619

|

-553

|

34,721

|

-838

|

|

23/9末.

|

|

149.34

|

31,857

|

-762

|

33,507

|

-1,214

|

|

23/10末.

|

|

151.70

|

30,858

|

-999

|

33,052

|

-455

|

|

23/11末.

|

|

148.26

|

33,486

|

2,628

|

35,950

|

2,898

|

|

23/12末

|

|

141.39

|

33,332

|

-154

|

37,512

|

1,562

|

|

24/1末

|

|

146.88

|

36,286

|

2,954

|

38,150

|

638

|

|

24/2末

|

|

149.98

|

39,166

|

2,880

|

38,996

|

846

|

|

24/3/19.

|

0.10

|

150.85

|

40,003

|

837

|

39,110

|

114

|

|

24/3/21.

|

|

151.25

|

40,815

|

812

|

39,781

|

671

|

|

24/3末

|

|

151.31

|

40,369

|

-446

|

39,807

|

26

|

|

24/4末

|

|

157.73

|

38,405

|

-1,964

|

37,815

|

-1,992

|

|

24/5末

|

|

157.27

|

38,487

|

82

|

38,686

|

871

|

|

24/6末

|

|

160.84

|

39,583

|

1,096

|

39,118

|

432

|

|

|

|

|

|

|

|

|

|

7/3.

|

|

161.59

|

40,580

|

997

|

39,308

|

190

|

|

7/10.

|

|

161.59

|

41,831

|

1,251

|

39,721

|

413

|

|

7/12.

|

|

157.86

|

41,190

|

-641

|

40,000

|

279

|

|

7/17.

|

|

156.16

|

41,097

|

-93

|

41,198

|

1,198

|

|

7/19.

|

|

|

40,063

|

-1,034

|

40,287

|

-911

|

|

|

|

|

|

|

|

|

|

7/26.

|

|

153.74

|

37,677

|

-2,386

|

40,589

|

302

|

|

7/29.

|

|

154.02

|

38,468

|

791

|

40,539

|

-50

|

|

7/30.

|

|

152.72

|

38,525

|

57

|

40,743

|

204

|

|

7/31.

|

0.25

|

149.79

|

39,101

|

576

|

40,842

|

99

|

|

8/1.

|

|

149.60

|

38,125

|

-976

|

40,347

|

-495

|

|

8/2.

|

|

146.53

|

35,909

|

-2,216

|

39,737

|

-610

|

黒田大金融緩和策=アベノミクス、3本でも10本でも矢はいくらあってもよいが、アベノミクスは経済の青写真を描かず、執行したことに大きな過ちがあった。こうした政策は長くて5年が限度だろう。日本経済はすでに自力更生をなくし、政治がコントロールする必要があるが、ここぞという時には市場原理に任せ、東南アジアの賃金に限りなく近づけようとする財界に最初から屈服しているところに政政策の重大な誤りがあった。何十年もこうした状況に企業を放置してきたため、経済では経団連が内閣より上に位置する異常な事態を続けさせている。

韓国では2018年・2019年と不況の最中、左翼政権が力で最低賃金を29%(2年間計)も上昇させたが、日本は法人税減税もあったアベノミクスにより企業は絶好調なのに賃金を上げず、僅かな賃金上昇は税や社会保険で国民から吸い取る政府を続け、結果、日本のGDPは成長を止め、世界各国から置いてけぼりにされている。いまや輸出主導型の経済ではないにもかかわらず、内需循環経済を無視して、外需依存体質を捨てようともしない。経団連の幹部たちはみな輸出企業のトップたちであることにも起因しているようだ。

スクロール→

|

米国

|

失業率

|

失業者数

|

|

総合

|

若年

|

千人

|

|

23/1.

|

3.4%

|

8.1%

|

5,720

|

|

23/2.

|

3.6%

|

8.1%

|

5,960

|

|

23/3.

|

3.5%

|

7.5%

|

5,870

|

|

23/4.

|

3.4%

|

6.6%

|

5,710

|

|

23/5.

|

3.7%

|

7.5%

|

6,120

|

|

23/6.

|

3.7%

|

7.5%

|

6,000

|

|

23/7.

|

3.6%

|

8.0%

|

5,900

|

|

23/8.

|

3.5%

|

8.6%

|

6,340

|

|

23/9.

|

3.8%

|

8.4%

|

6,350

|

|

23/10.

|

3.8%

|

8.8%

|

6,440

|

|

23/11.

|

3.7%

|

8.0%

|

6,260

|

|

23/12.

|

3.7%

|

8.0%

|

6,270

|

|

24/1.

|

3.7%

|

7.3%

|

6,120

|

|

24/2.

|

3.9%

|

8.8%

|

6,460

|

|

24/3.

|

3.8%

|

8.8%

|

6,430

|

|

24/4.

|

3.9%

|

8.2%

|

6,490

|

|

24/5.

|

4.0%

|

9.2%

|

6,650

|

|

24/6.

|

4.1%

|

8.9%

|

6,810

|

|

24/7.

|

4.3%

|

|

7,160

|

|

GDP/名目/IMF版

|

|

|

日本

|

韓国

|

中国

|

米国

|

|

|

兆円

|

百億㌦

|

ドル換算値/百億ドル

|

|

2000年

|

535

|

496

|

57

|

120

|

1,025

|

|

2001年

|

531

|

437

|

54

|

133

|

1,058

|

|

2002年

|

524

|

418

|

62

|

146

|

1,092

|

|

2003年

|

523

|

451

|

70

|

165

|

1,145

|

|

2004年

|

529

|

489

|

79

|

194

|

1,221

|

|

2005年

|

532

|

483

|

93

|

229

|

1,303

|

|

2006年

|

535

|

460

|

105

|

275

|

1,381

|

|

2007年

|

539

|

457

|

117

|

355

|

1,447

|

|

2008年

|

527

|

510

|

104

|

457

|

1,476

|

|

2009年

|

494

|

528

|

94

|

508

|

1,447

|

|

2010年

|

505

|

575

|

114

|

603

|

1,504

|

|

2011年

|

497

|

623

|

125

|

749

|

1,559

|

|

2012年

|

500

|

627

|

127

|

853

|

1,625

|

|

2013年

|

508

|

521

|

137

|

962

|

1,684

|

|

2014年

|

518

|

489

|

148

|

1,052

|

1,755

|

|

2015年

|

538

|

444

|

146

|

1,111

|

1,820

|

|

2016年

|

544

|

500

|

149

|

1,122

|

1,869

|

|

2017年

|

553

|

493

|

162

|

1,226

|

1,947

|

|

2018年

|

556

|

504

|

172

|

1,384

|

2,052

|

|

2019年

|

558

|

512

|

165

|

1,434

|

2,137

|

|

2020年

|

537

|

503

|

164

|

1,486

|

2,132

|

|

2021年

|

541

|

493

|

181

|

1,775

|

2,359

|

|

2022年

|

556

|

423

|

167

|

1,784

|

2,574

|

|

2023年

|

591

|

421

|

171

|

1,766

|

2,735

|

|

2023年と2000年比 /2023年と2013年比(10年前比)

|

|

2023/2000

|

10.5%

|

-15.1%

|

200.0%

|

1371.7%

|

166.8%

|

|

2023/2013

|

16.3%

|

-19.2%

|

24.8%

|

83.6%

|

62.4%

|

|

|

|

|

|

|

|

|

|

|

株価 悪化のシナリオ

株価 悪化のシナリオ