韓国経済 家計債務急増 世帯1000万円超に急拡大 景気低迷下の不動産バブル

韓国経済 家計債務急増 世帯1000万円超に急拡大 景気低迷下の不動産バブル

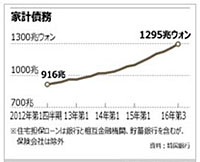

韓国銀行(中央銀行)は24日、家計債務(個人負債)がいくらあるかを示す家計信用残高は9月末時点で1295兆8000億ウォン(約123兆円)だったと発表した。

韓国銀行(中央銀行)は24日、家計債務(個人負債)がいくらあるかを示す家計信用残高は9月末時点で1295兆8000億ウォン(約123兆円)だったと発表した。

銀行の個人向け融資残高だけを見ても10月に7兆5000億ウォン増えたことから、10月末現在の家計信用残高は1300兆ウォンをはるかに超えたと推計されている。

家計信用残高は銀行をはじめとする金融機関からの借り入れと、決済前のクレジットカード利用額などの販売信用を合わせたもの。

昨年9月末現在の残高と比較すると、1年で130兆9000億ウォン(11.2%)急増した。年間の増加幅としては過去最高。

特に、貯蓄銀行や農協など一般の銀行以外の預金取り扱い機関による個人向け融資残高は9月末現在277兆7000億ウォンで、6月末に比べ11兆1000億ウォン急増した。

個人負債の増加を抑えるため融資審査が強化されたことで、銀行からの借り入れが難しくなった人が相対的に貸出金利の高いこれら機関に集まったためと分析される。

<2015年と14年の比較>

韓国開発研究院(KDI)が24日発表した報告書によるとと、2015年に14年よりも家計債務が増えた世帯は全体の29%で、平均4,470万ウォンの増加だったと発表した。家計債務が増えた世帯の平均債務は、14年初めの6,600万ウォンから15年初めには1億1,000万ウォンに膨らんだ。

報告書は「家計債務の総額が増加したのに対し、家計債務が増加した世帯の割合が減少したのは、債務過多が増えたことを意味している」と説明した。

家計債務の増加分の80%(推定)は、30~40代の世帯、51%は所得上位20%の世帯だった。

家計債務は、相対的に所得が安定している30~40代や高所得の世帯を中心に増えた格好だ。

14~15年の家計債務増加分は、74兆ウォンで、うち55%(約41兆ウォン)が居住用住宅と不動産の購入に使用された。

13~14年(23%)を上回る割合で、低金利に加え、政府の総負債償還比率(DTI)、住宅担保融資比率(LTV)の緩和措置に伴うもの。

しかし、家計所得が▲5%減少し、金利が1ポイント上昇した場合、家計の平均元利返済額は1140万ウォンから1300万ウォンへと14%も増加する。

住宅価格が5%下落すれば、LTVが60%を超える世帯の割合が現在の6.5%から10.2%に増えると試算されている。

以上、韓国紙参照

2016年10月段階では、世帯平均負債はさらに増加していることになる。

こうした不動産バブルにより、景気はプラスとなっているが、輸出不振で景気低迷下、先々、長期消費不況に陥る危険性が高くなっている。

1ウォンは0.0959円(11月25日)

韓国GDPは1,558兆ウォン(2015年)

家計負債がGDPに迫っている。

コメントをどうぞ