EUは5月30日、ロシア産原油の90%を11月までに、軽油等石油製品の90%を1月までに輸入禁止にすることで合意したと発表した。

すでにEUの多くの国が輸入停止もしくは停止を表明しているが、2020年EUは278万バレル/日の原油を輸入し、ディーゼル車が多いEUは軽油も115万バレル輸入していた。

しかし、米ウォール・ストリート・ジャーナル紙が報じたところによると、米欧がウクライナに侵攻したロシアに対する制裁により石油の輸入を大幅制限して、ロシアからの原油輸出を阻止する動きであるが、「産地ロンダリング」を経て、依然として取り引きされているとしている。

同報道によると、ロシアに対する制裁以降、国際石油企業らはロシア産原油をガソリンや軽油、または他の化学物質などに精製し、産地を曖昧にしてから取引しているという。

このような取引には、インド企業が主要な役割を果たしている。インドに到着したロシア産原油が精油過程を経て、スエズ運河と大西洋を渡り、米国まで運ばれているという。

露制裁により輸出先問題を抱えたロシアは、昔から親交のあるインドに支援要請、インドは原油を市場価格の2割以上安い価格で大量輸入する長期契約を交わし、現在、インドへロシア産原油が輸出されている。制裁前は1日3万バレルの輸入が80万バレルまで増加し、インドで精製され、欧州や米国などへ輸出されているという。

ほか、東南アジアへの輸出も3月時点ですでに前年同月比で8倍以上に増加、ほか公海上で密かに別の船に積み替える「瀬取り」も行われているという。

国際制裁を受けている北朝鮮やイラン、ベネズエラが、国際監視網をくぐりぬけて石油取引をする時によく使っている。このような手口は主に地中海や西アフリカの海、北海などで行われており、このように積み替えられたロシア産原油は中国、インド、欧州に持ち込まれているという。

そのため、ロシア産石油の輸出は西側諸国のロシア制裁が初めて始まった3月7日から急減したものの、1ヶ月でほぼ回復しているという。

4月のロシアの石油輸出量はウクライナ侵攻前の水準である810万バレルに達している。

ロシア産原油はインドで精製され、軽油やガソリン等になり輸出され、インドからは欧州へは露侵攻前より30%以上、米国へは40%以上も輸出が増加しているという。

結果、インドは原油を安く仕入れ、精製して欧米へ市場価格より安価に売って大儲け、ロシアも安定輸出先を確保している。

(茶番だろうが、米国は中国との関係でクワッドのインドを制裁することは不可能に近い。露制裁の目的は①戦費を早期に枯渇させること、②国内経済を疲弊させ国民にプーチン批判を醸成させること。/現在のところ、原油価格が高すぎ、安値販売でも巨額利益を得るロシアにあり両方とも旨くいっていない。今では制裁することが目的となっている。その代償は欧州だけに止まらない。)

欧米がロシアに対して制裁しているが、それは欧米を中心にした最大47の国と地域であり、国連加盟の193ヶ国中150ヶ国以上は露制裁に対して棄権もしくは反対している。

ただ、欧米主導の国際決済機関SWIFTからロシアを追放しており、ロシアが輸出するにしても、輸入する国の製品とのバーター取引が主となる。そこに中国が介在すれば、得意のブロックチェーンを利用した中ロなどが第2SWIFTを構築する可能性もある。

ロシアと取引するには、世界各国にとって欧米からの大きな政治的・経済的リスクを伴おうが、多くの企業が取引先を隠し、原油でさえロシア産原油を積んだタンカーが位置を隠すため、衛星航法システム(GPS)を切って運航するケースも急増しているという(世界の船舶はGPS航法により、船舶名と位置が確認されている)。

しかも、アフリカや中南米などは原油の生産国でない限り、石油類の高騰は外貨や財政問題を抱え、国民の不満の対象ともなり、いかに安価な石油類を調達するかは各国政権者の責務ともなっている。

経済破綻しているスリランカへは、ロシア産原油が安価に輸出された。スリランカはインド派と中国派がおり、ここ20年、中国派が中国からのインフラ投資に乗り、公私混同した政権が握り続け、中国の借金の漬物国になっている。露制裁以前から外貨不足で燃料も食糧も輸入できなくなり、デモや暴動が発生し続けている。インドもこの窮地に支援しているものの、最大の債権国の中国が債権放棄しない限り、観光と出稼ぎ労働者の送金で成り立っている経済は新コロナが終息し、中国から政治的に大量に観光客が送り込まない限り、返済原資もおぼつかない状況となっている。

中国は漬物国にし続けるため返済期限の一時的な猶予は行っても債権放棄など微塵も考えていない、西側の債権国にしても、金融機関や投資ファンドが債権を保有しており、金利免除や債権放棄などは破綻しない限り認めない。

こうしたスリランカのような国々が世界には数多ある。

新自由主義経済の限界

原油・天然ガスの先物価格は、ハゲタカタたちの稼ぎ場所に豹変しており、実需より欧州のロシア制裁と思惑で高騰、それも実務段階に入り、OPECがこれまでの月の増産枠45万バレルを2万バレル引き上げたものの、原油先物価格は高止まりが続いている。IEAが国家備蓄を放出し、一時100ドル台前半まで下がった原油価格も110円台まで上昇している。国家備蓄の放出も各国政府が今後、備蓄するニーズもあり、2500万都市中国の上海が3月から3ヶ月以上続いたロックダウンで段階的に解除、行動規制が完全になくなれば、膨大な石油類の消費が見込まれ、原油価格の高値状態が続く、高値要因はいくらでも生じ続けている。

世界最大の消費市場である米国のインフレ率が極端に下がる要素は限られ、過度なインフレを封じ込めるための金利上昇は、証券市場の上昇を押さえ込み、米ハゲタカの投機資金は証券市場から商品先物市場や為替に向かい、さらに日本の円安を安値圏に放置している。

経済と金融は一体、グローバル化などは企業の論理、新コロナ事態で何もかも破綻してきている。今後、ブロック化はさらに強まる恐れも高い。

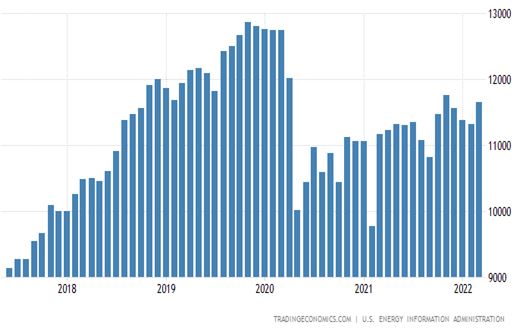

世界最大の原油・天然ガス生産国である米国の原油生産量は生産業界とバイデン大統領との確執から新コロナショック以前の生産量にはまだ程遠い(22年3月1万1,655BBL/D/1K//1バレルは159㍑)。

シェールオイル革命は2012年から本格的な増産に入り、リーマンショックからの回復を確実なものとした。シェール層からは天然ガスとともにオイルも産出する(米ETAデータ)。

<米国、原油掘削リグ稼動数/ベーカーヒューズ社データ>

上記表と当データで見る限り、原油高のすべての責任は米シェールオイル生産団体や石油精製団体と大統領就任早々から喧嘩して増産要請できないバイデン政権にあるのではなかろうか。

米国が新コロナ以前の生産量に戻すだけで欧州のロシア産原油輸入停止分300万バレルは代替できる。

スクロール→

|

米国の原油掘削リグ数の稼動推移/ベーカーヒューズ社

|

|

|

末基準

|

稼動数

|

月増数

|

原油

|

|

LNG

|

|

|

|

|

|

WTI/ドル

|

|

NYM

|

|

|

19/12

|

677

|

|

59.8

|

新コロナ以前

|

2.292

|

|

|

20/4

|

378

|

|

16.71

|

新コロナショック

|

1.790

|

|

|

20/8

|

172

|

|

42.42

|

新コロナ

|

2.371

|

|

|

20/12

|

267

|

|

47.09

|

|

2.583

|

|

|

21/6

|

372

|

|

71.40

|

コロナ経済回復

|

3.274

|

|

|

21/12

|

467

|

|

71.53

|

|

3.865

|

|

|

22/1

|

495

|

28

|

82.86

|

|

4.261

|

|

|

3/1日

|

522

|

27

|

92.05

|

2/24露ウクライナ侵攻

|

4.471

|

|

|

3/8日

|

519

|

|

124.66/高値143.03ドル/制裁

|

4.257

|

|

|

4/1日

|

531

|

9

|

100.28

|

EIA備蓄放出

|

5.642

|

|

|

5/1日

|

552

|

33

|

104.02

|

4/11,94ドル台

|

7.476

|

|

|

6/1日

|

574

|

22

|

115.26

|

5/30EU停止合意

|

8.696

|

|

|

6/5日

|

574

|

|

120.26

|

|

8.539

|

|

|

・現在の掘削リグは効率の良いリグを稼動させており、原価は30ドル前後。総じて40ドル前後/原油価格はWTI原油先物価格、シェール層からは原油と天然ガスが採取される。

|

|

|

|

ロシアの原油生産量 制裁前に戻る 格安販売でも大儲け 米国の責任は・・・

ロシアの原油生産量 制裁前に戻る 格安販売でも大儲け 米国の責任は・・・