2013 建築業界とアベノミクス効果の現状、着工状況推移

2013 建築業界とアベノミクス効果の現状、着工状況推移

建 設業界の建築着工状況は、アベノミクス効果と循環経済の摂理から、確実に改善されてきている。直近は、昨年(24年)2月をボトムに上昇トレンドに入って おり、それも今年に入り、安倍政権誕生によるアベノミクス効果が、円安、輸出企業の利益増加、株高による企業や金融機関の利益増など経済回復を後押しする 数値が並び、建築投資も増加していることを裏付けている。当然、施行される消費税増税に伴う特需も換算しなければならないが、東日本震災の復興における建 築需要はこれからが本番となり、上昇トレンドにあることだけは間違いない。

<非住宅着工>

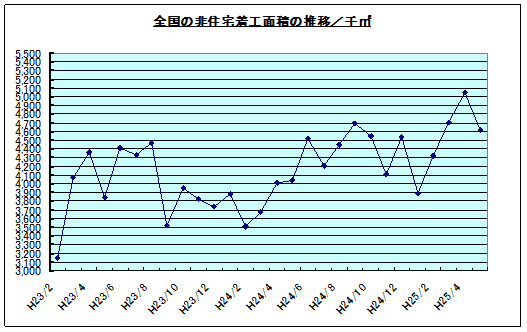

非住宅着工面積は、オフィスビル、工場、倉庫などになるが、国内では、ドル垂れ流しにより経済回復を図ってきた米国を規範に、円垂れ流し政策が実施されており、当然、不動産や債権投機に回るものもあるものの、不動産投資、設備投資に回るものも多い。円垂れ流しとドルの垂れ流し縮小の相乗効果により、再度円安傾向を顕著にしており、輸出企業を中心とした企業収益の改善かせ、建築における設備投資も増加しているものと見られる。

三鬼商事のオフィスビル需要の調査によると、東京都心ビジネス街(中央区、千代田区、港区、渋谷区、新宿区)の空室率は、昨年5月9.40%であったものが、本年5月(2650棟)には8.33%と1ポイント以上減少している。

こうした現象は、全国主要都市のビジネス街のオフィスビルも顕著なものとなっている。

|

全国主要都市ビジネス街のオフィス重要動向/参考:三鬼商事

|

||||

|

|

H24/5

|

H25/5

|

増減P

|

備考

|

|

東京

|

9.40

|

8.33

|

-1.07

|

|

|

大阪

|

10.19

|

11.04

|

0.85

|

H25/1月は9.40

|

|

名古屋

|

11.39

|

10.38

|

-1.01

|

|

|

札幌

|

10.58

|

9.03

|

-1.55

|

|

|

仙台

|

14.49

|

13.39

|

-1.10

|

|

|

福岡

|

12.79

|

11.50

|

-1.29

|

|

東京都心ビジネス街の家賃は、特に超高層や高層の新築オフィスの賃料が、昨年7月の平均22,579円から、本年1月には平均24,391円まで上昇、さらに5月になると26,272円まで急上昇している。ただ、新築ビルの家賃は上がっているものの、逆に既存ビルの家賃は低下傾向にある(昨年7月平均16,586円、本年5月平均16,319円)。既存オフィスビルビルの値が上がり始めたら、アベノミクスも本格的に機能してきた証拠となろうが、まだそこまでにはいたっていないようだ。

|

鉄筋(建築)技能労働者の過不足率/国交省

|

||

|

|

5月

|

前年5月

|

|

北海道

|

6.0

|

7.4

|

|

東北

|

4.9

|

2.3

|

|

関東

|

24.3

|

6.9

|

|

北陸

|

1.8

|

0.0

|

|

中部

|

0.0

|

1.2

|

|

近畿

|

4.6

|

0.0

|

|

中国

|

1.0

|

0.0

|

|

四国

|

0.0

|

1.4

|

|

九州

|

9.9

|

-1.4

|

|

沖縄

|

0.1

|

0.3

|

|

全国平均

|

5.1

|

3.5

|

<住宅着工戸数>

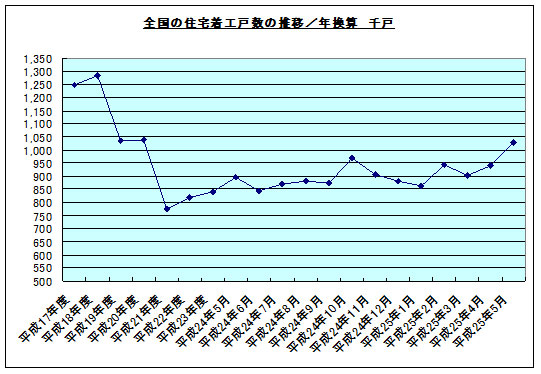

また、住宅着工戸数もリーマン・ショックによる平成21年度の775千戸への激減から幾分改善されてきたが、今年2月からは顕著な上昇を示している。これもアベノミクス効果及び消費税増税前の特需と思われるが、特に本年5月は、季節調整済年換算着工戸数が1,027千戸となり、リーマン・ショック以降初めて100万戸を超えるものとなった。

<今後の予測>

今後の予測は、引き続き、増勢トレンドが続くものと見られるが、内需関連は原材料の輸入価格の円安による上昇により、利益の剥離や値上げ問題も生じている。

一方、内需を牽引する家計所得は若干伸びているものの、電気・ガス・自動車保険の値上げなどあり、ほかの消費に回る所得は増加していないのも実情だ。また、円垂れ流しの影響から長期金利が上昇しており、建築投資や住宅着工の増勢に水をさすものとなっている。

だが、消費者マインドは、アベノミクス効果からか、これまで落ち込み続けていた各分野の外食産業が総じて上昇に転じており、百貨店の宝飾品も株で儲けた俄か成金が大勢出現したことからか売れ行き好調となっている。

<コスト高に泣くゼネコン>

今後、建築投資の増勢に対し懸念される材料は、建築コストの大幅上昇が挙げられる。労務費が、建設技術労働者の逼迫から大幅に上昇、今後も技術者の逼迫感が薄れる可能性はない。鉄筋工や型枠工の不足は、そのまま工期にかかわることから、コストを押し上げる要因ともなっている。また、原材料も逼迫感から値上げされ、建築コストを押し上げている。

秋田市庁舎の新築では応札者0という悲惨な結果にいたっている。ゼネコン側は工期も長く、最低価格を20%以上上げなければ、応札者はないだろうとしている。

こうしたことから、施主側の借入コストの上昇、建築コストの上昇を、施主が家賃で吸収できなければ、一時的な増加はあってもなかなか本格的な回復にはならないとも思われる。

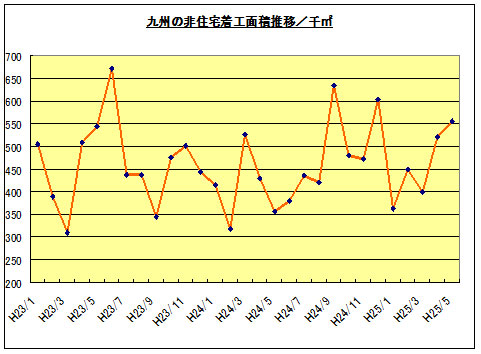

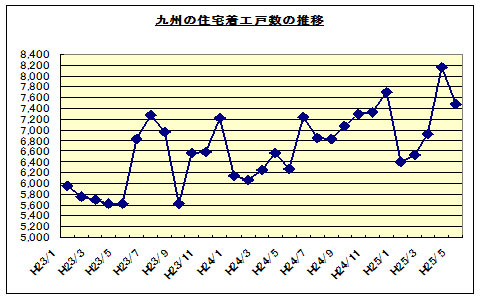

<参考、九州>

九州の非住宅着工面積と住宅着工戸数の推移は次のとおりである。

[ 2013年7月 1日 ]

モバイル向けURL http://n-seikei.jp/mobile/

コメント