中国経済 1~2月の工業生産5.4%増にとどまる

中国経済 1~2月の工業生産5.4%増にとどまる

スポンサード リンク

<生産低迷>

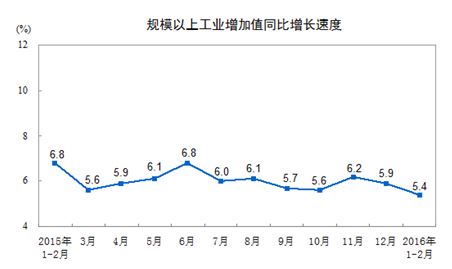

中国国家統計局が12日発表した1~2月の工業生産は、前年同期比5.4%増と、リーマン・ショック後の2009年1~2月(同3.8%増)以来、7年ぶりの低い伸びにとどまった。

春節(旧正月)の連休で、生産活動が鈍った影響もあるが、製造業の設備過剰という構造問題が中国景気の重荷となっている(昨年の春節も2月)。

中国の今年2016年の経済成長率の目標は6.5%~7.0%増であり、2015年は6.9%増で25年ぶりの低水準となっていた。

<需要不振>

中国税関総署が8日発表した2月の貿易統計によると、米ドルベースの輸出は前年同月比▲25.4%減と、リーマン・ショックの影響で貿易が縮小した2009年5月(▲26.5%減)以来、6年9ヶ月ぶりの減少幅となった。輸入も▲13.8%減り、輸出入とも2ヶ月連続で2桁の減少となった。16年2月まで輸出は8ヶ月連続、輸入は16ヶ月連続で減少している。

1~2月の工業生産の伸びは、15年12月から▲0.5ポイント縮小した。粗鋼は▲5.7%減、セメントが▲8.2%減など、設備過剰が深刻な業種の生産量は軒並み前年の水準を下回った。企業の生産活動を映す発電量も0.3%の微増にとどまった。

<構造改革問題>

鉄鋼など中国の主要産業では、生産能力のうち約3割が余剰とされる。需要を上回る設備を抱え、2月まで卸売物価が48ヶ月連続で下落するデフレ状態。外需も鈍く、2月の輸出は▲25%減と減少幅が6年9ヶ月ぶりの大きさとなった。

すでに、多くの企業が倒産、生産減少に追い込まれ採算悪化、経営破綻している企業も多い。しかし、中国特有の国営企業が多く、地方政府などがその多くを抱え込み、そこにメスを入れない限り構造改革には至らないという中国の現実がある。

<固定資産投資額>

一方、投資はわずかに上向いた。建設・設備投資を合わせた固定資産投資は1~2月に10.2%増と、伸び率が昨年通年より0.2ポイント拡大した。上海や広東省深圳など一部の大都市で住宅価格が上昇し、1~2月の不動産開発投資が3%増と、昨年通年の1%増から回復しつつある。

<金融緩和による不動産価格の上昇は中核都市の一部だけ>

もっとも、不動産市況は全国的に回復しているわけではない。深圳の住宅価格は1月までの1年間で5割、上海は2割上昇したのに対し、多くの地方都市では前年割れが続く。2月末時点で売れ残った不動産在庫も7億3931万平方メートルと、昨年末から3%近く増えた。これが新たな投資の足かせとなっている。

(深圳市の高騰は、隣接する香港の不動産が高騰し続け、2014年11月の金融緩和により、その比較感から買いが集中、また、その間生じた証券バブルが崩壊し、行き場を失った投機資金が深圳の不動産に集中したものと見られる。ただ、香港の不動産は天井を打っており、深圳の不動産価格の上昇はいつまで続くかは不明)

<個人消費>

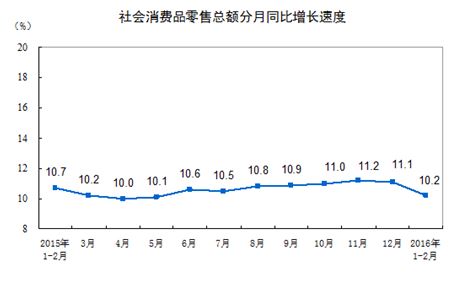

頼みの個人消費をみると、1~2月の社会消費品小売総額(小売売上高)は、前年同期に比べ10.2%増と堅調だった。ただ伸びは、昨年通年より▲0.5ポイント鈍っており、GDPで占める割合が51%となった消費活動、これを先進国並みに60%超にする計画である消費主導の経済モデルへの転換もいまだ道半ば。

これまで好調だった小型自家用車の減税効果も2月は剥離してしまっており、10%を切ることにもなれば、経済成長の牽引役を失うことになり、当局は消費拡大のための手を早急に打つ必要に迫られる。

中国政府は、今年、6.5~7%の経済成長をめざし、鉄鋼や石炭を中心に製造業の設備過剰の解消をめざすと構造改革を宣言した。失業する労働者対策、財政と金融の政策面で景気を下支えする方針だが、中国経済の舵取りは難しさを増している。

<デフレを示している>全産業域が真っ赤

|

2016年2月の鉱工業品物価指数

|

||

|

|

2月前年比

|

1~2月平均

|

|

生産者仕入価格

|

-5.8

|

-6.0

|

|

燃料・電力

|

-10.0

|

-10.3

|

|

鉄鉱石・石炭など鉱物

|

-12.9

|

-13.2

|

|

非鉄金属材料・電線など

|

-9.1

|

-9.8

|

|

化学原料

|

-5.1

|

-5.4

|

|

木材・パルプ

|

-0.6

|

-0.6

|

|

建築材料・非金属材料

|

-5.7

|

-5.5

|

|

その他工業用材料

|

-2.3

|

-2.3

|

|

加工用農業生産物

|

-0.7

|

-1.1

|

|

繊維原料

|

-1.5

|

-1.5

|

[ 2016年3月14日 ]

コメントをどうぞ