ブライマリーバランス隠しのヘリマネ 公共工事膨張隠し 公共工事推移

ブライマリーバランス隠しのヘリマネ 公共工事膨張隠し 公共工事推移

2020年には財政収支バランスを0とする政権の計画、すでに消費 税増税再延期を19年半ばにしたことですでに破綻している。しかも、企業の業績は円安と公共投資で良好なことから、法人税収は、減税しても大幅に増加して いる。その使い道は、日本経済全般の景気を回復(デフレ撲滅・物価上昇率2%目標))させるため、公共投資の拡大に当てられている。

しかし、 GDPの6割を占める消費は、実質賃金は上がらず、笛吹けど踊らず状態。これまでの経緯から、公共投資をいくら増加させても、恩恵を受ける企業は内部留保 に利益を回し、資金の循環は限られるものになる。当然、恩恵を受ける建設会社もいつまで続くかわからない公共投資増に疑心暗鬼、経営基盤の強化に当たるの は当然の話でもある。おまけに国から減税までしてもらっており、懸命に溜め込んでいる。(建設業者の倒産が、アベノミクスにより激減している現実がそれを 物語ってもいよう)

以下、ヘリマネの最新記事

日銀が政府から国債を直接購入することで財政資金をまかなう「ヘリコプターマネー(ヘリマネ)」が導入されるとの観測が金融市場でくすぶっている。

日銀が国債を直接引き受けることは財政法で禁止されており、現実的には難しいが、市場では政府の経済対策と同時に、日銀が追加緩和に踏み切り、実質的に財政をサポートする「広い意味でのヘリマネ」に踏み切るとの見方が広がっている。

日 銀の黒田東彦総裁は21日の英BBC放送のラジオ番組で、ヘリマネ導入について「必要性も可能性もない」と否定した。発言直後、円相場は数分間で約1円も 円高・ドル安が進み、一時1ドル=105円台半ばまで急伸。日銀がヘリマネを導入するとの思惑から円を売っていた一部投資家が円を買い戻したとみられる。

ヘリマネは、中央銀行がお金を印刷して市場に供給するアイデアで、米国の経済学者ミルトン・フリードマン氏が1969年に提唱。具体的な定義は定まっていないが、例えば、政府が発行した永久国債(返済期限を定めない国債)を日銀が購入すれば、政府は返済の必要のない財政資金を得て経済対策などに使うことができる。

日本でのヘリマネ導入の観測が高まったのは、デフレからの脱却が見通せないなかで、安倍政権が大型の経済対策のとりまとめに動いていることがある。安倍晋三首相は「アベノミクスのエンジンを最大限ふかす」と繰り返すが、大幅な財政支出を行うには赤字国債を発行せざるを得ず、財政状況は悪化。

そのため日銀が財政資金をまかなうヘリマネが意識されたとみられる。

ヘリマネの提唱者である米連邦準備制度理事会(FRB)のバーナンキ前議長が今月11~12日、安倍首相や黒田総裁と相次いで会談したことも市場の臆測に拍車をかけた。

しかし、日銀の刷ったお札で財政をまかなえば、通貨発行に歯止めが掛からなくなり、極度のインフレを招く恐れがあるなど弊害は大きい。

菅義偉官房長官も今月13日の記者会見で「(ヘリマネを)検討している事実はない」と否定した。

一方、三菱UFJモルガン・スタンレー証券の嶋中雄二・景気循環研究所長は「積極財政と金融緩和の組み合わせは広い意味でヘリコプターマネーとも言える」と指摘している。

市場では、今月末の政府の経済対策のとりまとめと同時に、日銀が国債購入ペースを拡大する追加緩和に踏み切るとの観測も広がっている。

以上、報道参照

財政悪化を改善するためには、極度の増税か、スーパーインフレにするしかない。少々のインフレでも進めば、金利が上昇するのは必然、金利が上がれば1500兆円の金利で国家財政は首が回らなくなる。

大公共投資を行いながら、1500兆円の壁をあっさり越えないよう、押しとどめるには、資金調達手段としてヘリマネの方法しかない。日本は財政面から、すでに低成長・もしくはマイナス成長でしか生きられなくなっている。

GDPの6割を受け持つ消費者が、先々の不安から消費活動を抑制しており、今の政治にも不信感を持っていることの現われとなっている。

バブル崩壊後、景気立て直しのための公共投資の増加が現在の財政悪化の根本原因、当大公共投資でも景気回復しなかった。全国各地の隅々に市民ホールや体育館などができたのはバブル崩壊後、今では市町村合併で維持費がかかり財政を圧迫している。1997年(平成9年)4月からの消費税2%増税により、消費・住宅が低迷しすべてズッコケた。

2002年(平成14年)1月から小泉時代になり、不景気の元凶は金融機関の不良債権と見て、2002年9月、「金融再生プログラム」を発動、国から金融機関へ資金を提供して大々的に不良債権処理を行わせた。体力もなくバブルに染まって生き延びていた不動産会社やゼネコンが、金融機関から関係を絶たれほとんど淘汰した。

小泉内閣、安倍第一次内閣、福田内閣はプライマリーバランスの達成期限を2011年度としていたが、その後に金融危機リーマン・ショック(2008年10月)が起こったため、麻生内閣は目標の先送りを行っている。

安倍第二次政権下、2014年10月30日、安倍晋三首相は、衆院予算委員会の集中審議で、基礎的財政収支の赤字を2015年度に、対GDP比で2010年度から半減させる財政健全化目標について、「国際公約とは違う。何が何でも絶対という約束は果たせない」と述べた。

2015年2月12日、安倍内閣は「中長期の経済財政に関する試算」を経済財政諮問会議に提出し、2020年度の基礎的財政収支について、名目経済成長率3%・消費税率10%では黒字化は困難であると試算している。

公共投資をいくら拡大しても良いが、破綻状況の財政にあり、景気が回復するという絶対条件下に行わなければならない。GDPの6割を占める消費者の消費、これを棚の上に置いて、企業に火をつけようとしても、少子高齢化=消費需要漸減が保証されている日本に、企業は円安や公共投資でいくら儲けても、日本で投資(賃金増や設備投資)意欲などなく、利益を溜め込み、資金は循環せず、企業に火はつかず、消費者の消費は低迷したまま・・・現状のアベノミクス。

最低、法人税の減税分を全額賃金に還元させる時限立法でも作ることだろう。

失業率が大幅に減っているにもかかわらず、賃金総計が増加しないのは、まだかなり多い高給取りの高齢者が毎年退職しており、一方、採用するのは低賃金の非正規雇用ばかりであり、総賃金も消費も増えるわけがない。消費者=国民の生活基盤であるスーパーの売り上げさえ最近は減少している。

|

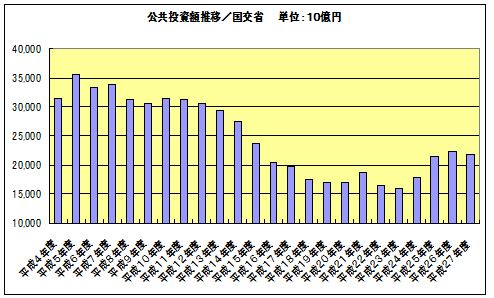

公共投資推移 /国交省 単位:10億円

|

||||

|

|

|

総額

|

国

|

独法・地方等

|

|

1992年度

|

平成4年度

|

31,542

|

3,593

|

27,949

|

|

1993年度

|

平成5年度

|

35,566

|

4,054

|

31,512

|

|

1994年度

|

平成6年度

|

33,387

|

3,966

|

29,421

|

|

1995年度

|

平成7年度

|

33,867

|

4,276

|

29,591

|

|

1996年度

|

平成8年度

|

31,420

|

4,311

|

27,109

|

|

1997年度

|

平成9年度

|

30,617

|

3,916

|

26,701

|

|

1998年度

|

平成10年度

|

31,538

|

4,563

|

26,975

|

|

1999年度

|

平成11年度

|

31,393

|

5,346

|

26,047

|

|

2000年度

|

平成12年度

|

30,579

|

4,916

|

25,663

|

|

2001年度

|

平成13年度

|

29,369

|

5,101

|

24,268

|

|

2002年度

|

平成14年度

|

27,551

|

4,987

|

22,564

|

|

2003年度

|

平成15年度

|

23,714

|

4,500

|

19,214

|

|

2004年度

|

平成16年度

|

20,427

|

3,602

|

16,825

|

|

2005年度

|

平成17年度

|

19,653

|

3,989

|

15,664

|

|

2006年度

|

平成18年度

|

17,568

|

3,596

|

13,972

|

|

2007年度

|

平成19年度

|

17,009

|

3,766

|

13,243

|

|

2008年度

|

平成20年度

|

16,976

|

4,086

|

12,890

|

|

2009年度

|

平成21年度

|

18,638

|

4,653

|

13,985

|

|

2010年度

|

平成22年度

|

16,569

|

3,467

|

13,102

|

|

2011年度

|

平成23年度

|

16,023

|

3,058

|

12,965

|

|

2012年度

|

平成24年度

|

17,849

|

3,624

|

14,225

|

|

2013年度

|

平成25年度

|

21,496

|

5,074

|

16,422

|

|

2014年度

|

平成26年度

|

22,309

|

4,769

|

17,540

|

|

2015年度

|

平成27年度

|

21,797

|

4,224

|

17,573

|

コメントをどうぞ