中国では、昨年8月不動産バブルに対する対策として3つの規制をした。その最たるものが金融機関の不動産関係に対する融資の総量規制だろう。1年を経過し、その問題が中国最大級の不動産デベロッパー中国恒大に及び、建設現場の工事はストップし、社債の利息さえ支払えなくなっており、同社の事業を売却しない限り再建は困難と見られている。しかし、不動産事業やそれ以外の事業の売却は足元を見られなかなか進んでいない。10月11日の社債利息の支払日も利息が支払われず、社債所持者の全員もしくは引き受け金融機関の同意がないかぎり、デフォルトの猶予期間(1ヶ月間)に入る。ほかの不動産デベロッパーも何社も社債の償還や利息が支払えず、危機に陥っている。

韓国では家計負債に対する総量規制を行っている。

金融当局(韓銀主体)の貸出規制により、主要都市銀行の家計貸付増加率が当局の目標値(5~6%)に迫り、融資限度が減っている。

5大都市銀行の年末までの家計融資限度は13兆ウォン(約1兆2200億円)水準しかない。これに伴い、農協銀行に続き、他の銀行も相次いで一部貸付を中断するのではないかとの懸念が広がっている。

今月7日基準で5大都市銀行(KB国民・新韓・ハナ・ウリィ・NH農協)の家計融資残額は703兆4416億ウォンと集計された。昨年末(670兆1539億ウォン)と比較すると9ヶ月間あまりで4.97%(33兆2877億ウォン)増えた。

金融当局が提示した増加率目標値の下限(5%)のすぐ下まで迫っている。

銀行別増加率は

NH農協が7.14%で最も高く、

続いてハナ銀行が5.23%、

国民銀行が5.06%、

ウリィ銀行が4.24%、

新韓銀行が3.16%

の順となっている。

金融当局の目標値最上限である6.99%を適用すれば、5大都市銀行は年末の融資残額を716兆9977億ウォン以下に抑えなければならなくなる。年末までの市中銀行の融資限度(余力)は13兆5500億ウォンしかないことになる。

今年7~9月家計融資増加額が13兆7805億ウォンだった点を考慮すると、目標値に合わせるのは容易ではない。

最近一部融資窓口を閉める銀行が出ているという。

今年8月、農協銀行が住宅担保ローンなど不動産関連の新規貸付を全面的に中断したことに続き、水産協同組合中央会も今月から新規家計貸付を行っていない。

カカオバンクは8日から高信用者対象の信用貸付、一般のチョン・ウォルセ保証金貸与(チョンセ/所有者が示す物件代を支払い、月々の家賃支払いはない制度/韓国特有)、会社員低信用者向け中金利貸付などの新規貸付を中断している。

他の銀行も貸付利率を引き上げて限度を縮小し、貸付のための「門」をさらに縮小した。

ハナ銀行は、国民銀行に続いて今月15日からはチョンセ貸与を不動産費用増額限度内にした。

また、国民銀行とウリィ銀行は支店別に月別貸付限度を管理する。月別貸付限度の上限に達した支店では、お金を借りようと思っても借り入れできなくなる。

今月5日にスタートしたインターネット銀行「トスバンク」も例外ではない。

今月8日に基準融資残額はすでに3000億ウォンで、金融当局が提示した貸付限度(5000億ウォン)の60%に達している。

これほどの増加速度なら、1週間以内に貸付中断に追い込まれる可能性がある。

銀行業界によると、トスバンクは金融当局に中・低信用者向けの信用貸付だけでも総量規制から除外するよう要請している。

都市銀行関係者は「貸付規制で、少しでも借りやすい銀行に過需要が起きる風船効果が高まっている」とし、「結局銀行がレースを繰り広げるように貸付を縮小し、相次いで家計融資を一時的に中断する懸念が高まっている」と話している。

だが、金融当局の家計融資に対する圧迫はさらに強まっている。

今月中旬に追加で出す家計負債管理対策に、個人別総負債元利金償還比率(DSR)規制の日程を操り上げる方案が含まれる見込みでもある。

当初、金融当局は今年7月に規制地域内の時価6億ウォン(約5660万円)超過住宅に対する担保融資と1億ウォン超過信用融資などをはじめ、来年7月総融資額2億ウォン超過融資、2023年7月総融資額1億ウォン超過融資など3段階にわけてDSR規制を導入することにしている。

金融当局はチョンセ貸付も視野に入れているが適切な方法を探せずにいる。家計融資の増加を抑えるためにはチョンセ貸付などを対策に含めるべきだが、実需要者と密接につながっており腐心している。

金融当局関係者は「家計負債の増加を防ぎ、実需要者を保護するためのさまざまな対策効果に対するシミュレーションを進めている」とし「実需要者が融資の中断によって被害を受けないように都市銀行に対するモニタリングも強化している」と話している。

以上、1ウォンは0.0943円

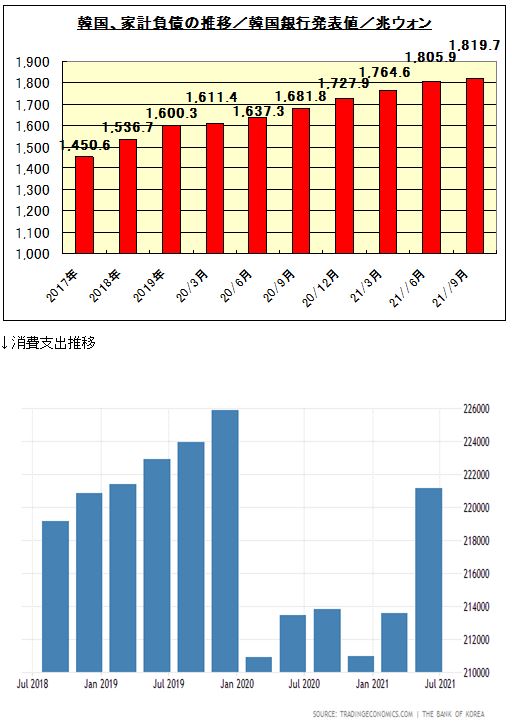

家計負債残高が2017年5月に文政権になっても増加が止まらないどころかスピードを増している。

韓国の人たちはアメリカの消費形態と似ており、借金してモノを買う習性が強い。それによりGDPの5割は消費が構成している。しかし、家計負債の増加が消費に回らず、不動産バブルによる投資的な借り入れや、金融機関から借金して株や仮想通貨に投機に走る人たちも急増している(今年1~5月には約500万人が新たに仮想通貨に投資したと報告されている。株式投資も外国人売り、個人の買いとなっているが、最近は株価が下落しKOSPIは3000ウォンを割り込んでいる)。

貸付残は増加する一方で、新コロナの影響もあるものの家計消費は2019年に比し大きく落ち込んだままとなっている。

経済全体は輸出好調で輸出企業は順調であるが、小事業者は苦境に立たされている。

さらに個人の家計は不動産バブルでもはじけたら大変なことになる。それでなくても個人貸付では利払いができなくなっている率も増加傾向にある。金融機関の不良債権問題に直結することにもなる。

不動産価格の抑制と家計負債の上昇を押さえ込む金融当局主導の方策だろうが、総量規制は日本がバブルを弾けさせたときの政策であり、絶大な効果が生じ、その効果から韓国の不動産バブルも高級車両などの購入が弾ける可能性も秘めている。

これまで不動産につき、需給バランスを考慮せず、不動産バブル抑制策を政治家や机上の左派学者上がりが何回規制強化しても逆効果でその反動により上昇スピードはさらに増した経緯もあり、今回の総量規制では家計負債が弾ける可能性も秘めている。

そのためにも力だけではなく、内需経済を全方位で見通せる金融経済の専門家たちが細かく対応しなければ、とんでもないことになる可能性がある。

↓家計負債推移

中国では不動産貸付に総量規制 韓国では家計貸付を総量規制 その甚大な弊害

中国では不動産貸付に総量規制 韓国では家計貸付を総量規制 その甚大な弊害