過去3年、2021年米バイデン氏の大統領就任祝いの1.9兆ドル(約270兆円/142円)に及ぶ新コロナ経済対策費に翻弄され、2021年秋には急激な物価高に見舞われ、2022年3月にはロシアのウクライナ侵攻に対するロシア制裁により燃料・資源株までが暴騰した。

米国の物価高はロシア制裁前の2022年2月の7.9%から制裁後は同年6月の9.1%まで上昇した。

米国では、これに対し2022年3月から始めたインフレ退治の金利上昇策、2023年7月まで続き5.5%まで上昇させた。

その金利差の反動から世界各国の通貨は、軒並み通貨安・更なる輸入物価高に見舞われ、対抗して金利を上昇させ、早期に回復基調に至っていた米国とは異なり新コロナやウクライナ戦争により打撃を受けた経済をさらに悪化させた(=欧州経済の現状)。

世界経済はこれまで高物価・高金利・高為替レートという「三高」に苦しめられた。しかし2024年経済は「三高」より「景気低迷」が現実のものとなると見られている。

高物価→高金利→ドル高の順に進んだ「三高時代」は、終わりを迎えつつある。

まず、物価上昇率が低くなっている。

昨年9.1%まで上昇した米国の消費者物価上昇率が今年は4%、来年は2%台中盤まで低くなる見通しとされる。

これは当然、対比の前年同月が高い物価上昇率だったことに起因し、上昇率は低くなっても物価はさらに高くなっていることを表す。

米国の国内総生産(GDP)で消費が占める比率は69.1% (2022年基準)で絶対的に高い。2024年には消費増加が鈍化するか減少し、米国経済が後退する可能性があるとみられている。

昨年、米国家計貯蓄率が3.3%で金融危機直前の年だった2007年(2.5%)以降、最低を記録、新コロナに対するリベンジ消費で、物価高もあり、米家計の消費支出増の速度が所得増を上回り、ストックが減り購買力は落ちてきている。

(米国は国民経済の各種指数より、企業の指数が金利高で悪化している。ただ、巨大工場の建設ラッシュもあり、総体ではまだ踏ん張っているものの業種によっては厳しくなって生きている。)

また、消費主体の中間層の世帯所得の減少が消費を制約する要因として働く見通しもなされている。

2019年に7万8250ドルだった中間層世帯の実質所得が2022年には7万4580ドルへと▲4.7%減っている。(貧富の差はさらに拡大)

さらに金利高により家計利子負担が増え、家計の金融資産の減少をもたらしている。金融資産減は今後の消費鈍化要因ともなる。

米国の中間層の動きでは、すでに住宅は高金利ローンに販売件数が落ちている。また、補助金があっても高いEVも高金利ローン、充電インフラや下取価格に問題を抱え、急速に販売台数の上昇率が落ち込み、大幅増を予想して生産したEVが売れず在庫の山となっている。

(EVバッテリー保証は8年・16万キロ/その後は急速に劣化/下取価格は内燃機車に比し下落率が大幅に大きい。米国の車両の平均乗用年数は約12年/年平均走行距離は約2万キロ//新車乗用年数は平均7.5年前後、ランクルは10.6年)

米国の就業者数は過去最高を更新し続け、賃金も伸び率は鈍化しているものの上昇を続け、総体の購買力は上昇し続けているのも事実。

自動車労組の大幅な賃上げは今後ほかの産業にも影響し、平均賃金は上昇し続けるものと見られる。(UAWはビッグ3と3~4年の複数年で大幅賃上げで妥結している)。

また、バイデン大統領のインフレ推進策のCHIPS法、CHIPS法+、IRA法による巨大工場の

建設ラッシュ、メーカーやサプライチェーン企業の大工場が目白押しとなっている。そうした工場に向けたインフラ整備も進んでいる。経済波及効果施設も増加し、完成後は地域の就業者の大幅増となる。

ウクライナ戦争も続けば、米兵器産業の戦争特需が継続することになる。

また、米国の漁夫の利が目的でもあるロシア制裁では、世界一の天然ガス+原油の生産国である米国は、原油+天然ガスの巨大市場の欧州市場をロシアから奪い取ることに成功しており、原油・天然ガスの米企業は昨年から増産スピードを大幅に引き上げている。当然、就業者数も増加する。

IRA法では必要なレアメタルの国内生産化を進める計画であり、すでに世界最大のリチウム鉱脈も国内で発見され、関連就業者数も大幅に増加することになる。

一方で、米国の高賃金で製造される半導体やEV用バッテリー・レアメタルなどが、世界の物価を押し上げることも懸念される。

経済が好調であれば吸収することも可能だろうが、そうでなければ、中国の世界一の産炭量で安価に製造される半導体やレアメタルの競争となり、米製に勝ち目はない。

米中貿易戦争に巻き込まれた欧州などは、経済問題からナショナリズムが台頭、すでに多くの極右政党が大幅に勢力を伸ばし、米国主義と対峙してくる可能性もある(欧州極右は非中)。

米国で安価な電力供給源として期待された「マイクロ原子力発電」も物価高騰で建設費用が高騰し、完成後の電力販売価格が競争力を持たなくなり、建設途中で建設継続を断念している。

米バイデン氏はウクライナ戦争に浸かっているが、トランプ氏は浪費のウクライナ戦争を数ヶ月で終わらせるとしており、特需の終焉も近くなる。

(ただし、ロシアのウクライナ侵攻を見て、世界各国は防衛力の増強・近代化を進めることから、そうした特需は増加し続け、安価で性能向上の韓国製が持て囃されることになる)。

2024年は米国の大統領選挙も注視する必要がある。

現在、イスラエル-ガザWARで即時停戦に拒否権を発動した米バイデン政権の支持率は民主党からの若者離れを引き起こし、さらに落ち、ここ数ヶ月、誤差範囲外まで拡大してトランプ氏がバイデン氏をリードしている。

2017年トランプ氏は大統領就任時、パリ環境協定離脱、燃料を食う大型車に乗れと連呼、その後大型車のピックアップトラックがバカ売れ続けている。IRA法を見直す可能性すらある。

物価が上がっても、首相が身を乗り出しても賃金を僅かしか上げず、実質賃金がマイナスを続けるのは日本國だけ。

過去空前の利益が出ても賃金を上げない企業だらけの国は日本國だけ。

・・のタマのない人がトップに立ち、少しはまともになると見られたが・・・、所詮、迎合主義者、バックにCIAがいるのかKGB・GSP・MBKが張り付いているのか知らないが、生活観念のない最悪の毒女が日本國の頂点に立っている。

スクロール→

|

米国の各種インフレ率

|

|

基準

|

|

インフレ率

|

|

金利

|

年月

|

全体

|

コア

|

食料

|

家賃

|

サービス

|

エネ

|

|

0.25

|

21/1.

|

1.4

|

1.4

|

|

|

|

-4.5

|

|

0.25

|

21/2.

|

1.7

|

1.3

|

3.6

|

|

|

2.4

|

|

0.25

|

21/3.

|

2.6

|

1.6

|

3.5

|

1.7

|

1.6

|

13.2

|

|

0.25

|

21/4.

|

4.2

|

3.0

|

2.4

|

2.1

|

2.5

|

25.1

|

|

0.25

|

21/5.

|

5.0

|

3.8

|

5.0

|

2.2

|

2.9

|

28.5

|

|

0.25

|

21/6.

|

5.4

|

4.5

|

5.4

|

2.6

|

3.1

|

24.5

|

|

0.25

|

21/7.

|

5.4

|

4.3

|

5.4

|

2.8

|

2.90

|

23.8

|

|

0.25

|

21/8.

|

5.3

|

4.0

|

5.3

|

2.8

|

2.70

|

25.0

|

|

0.25

|

21/9.

|

5.4

|

4.0

|

4.6

|

3.2

|

2.90

|

24.8

|

|

0.25

|

21/10.

|

6.2

|

4.6

|

5.3

|

3.5

|

3.65

|

30.0

|

|

0.25

|

21/11.

|

6.8

|

4.9

|

6.1

|

3.8

|

3.77

|

33.3

|

|

0.25

|

21/12.

|

7.0

|

5.5

|

6.3

|

4.1

|

4.01

|

29.3

|

|

|

|

|

|

|

|

|

|

|

0.25

|

22/1.

|

7.5

|

6.0

|

7.0

|

4.4

|

4.58

|

27.0

|

|

0.25

|

22/2.

|

7.9

|

6.4

|

7.9

|

4.7

|

4.80

|

25.6

|

|

0.50

|

22/3.

|

8.5

|

6.5

|

8.8

|

5.0

|

5.12

|

32.0

|

|

0.50

|

22/4.

|

8.3

|

6.2

|

9.4

|

5.1

|

5.37

|

30.3

|

|

1.00

|

22/5.

|

8.6

|

6.0

|

10.1

|

5.5

|

5.74

|

34.1

|

|

1.75

|

22/6.

|

9.1

|

5.9

|

10.4

|

5.6

|

6.22

|

41.6

|

|

2.50

|

22/7.

|

8.5

|

5.9

|

10.9

|

5.7

|

6.25

|

32.9

|

|

2.50

|

22/8.

|

8.3

|

6.3

|

11.4

|

6.2

|

6.81

|

23.8

|

|

3.25

|

22/9.

|

8.2

|

6.6

|

11.2

|

6.6

|

7.37

|

19.8

|

|

3.25

|

22/10.

|

7.7

|

6.3

|

10.9

|

6.9

|

7.20

|

17.6

|

|

4.00

|

22/11.

|

7.1

|

6.0

|

10.6

|

7.1

|

7.20

|

13.1

|

|

4.50

|

22/12.

|

6.5

|

5.7

|

10.4

|

7.5

|

7.52

|

7.3

|

|

|

|

|

|

|

|

|

|

|

4.50

|

23/1.

|

6.4

|

5.6

|

10.1

|

7.9

|

7.60

|

8.7

|

|

4.75

|

23/2.

|

6.0

|

5.5

|

9.5

|

8.1

|

7.60

|

5.2

|

|

5.00

|

23/3.

|

5.0

|

5.6

|

8.5

|

8.2

|

7.30

|

-6.4

|

|

5.25

|

23/4.

|

4.9

|

5.5

|

7.7

|

8.1

|

6.80

|

-5.1

|

|

5.25

|

23/5.

|

4.0

|

5.3

|

6.7

|

8.0

|

6.30

|

-11.7

|

|

5.25

|

23/6.

|

3.0

|

4.8

|

5.7

|

7.8

|

5.74

|

-16.7

|

|

5.50

|

23/7.

|

3.2

|

4.7

|

4.9

|

7.6

|

5.70

|

-12.4

|

|

5.50

|

23/8.

|

3.7

|

4.3

|

4.3

|

7.2

|

5.40

|

-3.6

|

|

5.50

|

23/9.

|

3.7

|

4.1

|

3.7

|

7.2

|

5.16

|

-0.4

|

|

5.50

|

23/10.

|

3.2

|

4.0

|

3.3

|

6.7

|

5.06

|

-4.5

|

|

5.50

|

23/11.

|

3.1

|

4.0

|

2.9

|

6.5

|

5.10

|

-5.4

|

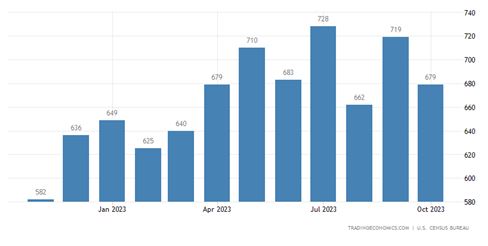

米住宅販売戸数年間推移

新築住宅販売戸数は昨年3月からのピークである今年7月の72.8万戸、66.2万戸、71.9万戸、そして10月の67.9万戸と大きく下落しているわけではない。

15年住宅ローン金利 ピーク22/10月7.03%⇒今年10月6.38%

30年モーゲージ・レート、ピークは23/10月20日7.79%⇒12月10日6.95%

着工戸数は5月の158.3万戸から6・7月と140万戸台、8・9・10月は130万戸台と下落が続いていたが、11月は156万戸と急増、購入ローン金利が下がってきていることに起因しているようだ。

市場はFOMCが来年3月から金利を下げ始めると見ているが、実現すれば、再び、住宅販売数の激増やウッドショックが再燃する可能性もある。

2024年経済 物価安定? 米高金利下落へ ドル高から円高へ 米3月下がるか?

2024年経済 物価安定? 米高金利下落へ ドル高から円高へ 米3月下がるか?