サムスンのインチキ 高裁が立証 サムスン物産合併過程で

サムスンのインチキ 高裁が立証 サムスン物産合併過程で

サムスングループの持株会社の第一毛織がサムスン物産(建設部門と総合商社部門あり)を昨年9月1日に吸収合併した過程で、意図的にサムスン物産の株価を下落させた可能性があるとの高裁判決が下され、大きな波紋を呼んでいる。

今回の判決で両社の合併自体が無効になることはないが、合併過程の不公正性問題が再燃するものと見られる。

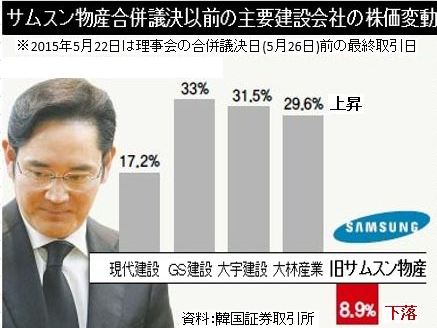

31 日のソウル高裁の判決文で、サムスン物産の意図的実績不振行為を逐一指摘した。合併決議直前にサムスン物産の株価(5万5300ウォン)は、その年の初め (6万700ウォン)より▲8.9%も下落していた。同じ期間にGS建設、大林(デリム)産業などの主要建設会社の株価はそれぞれ33.0%、29.6% 上がった一方で、サムスン物産は逆に下落していた。

裁判所はその原因について、

サムスン物産が住宅の新規供給や受注量など、企業の価値を高められる好材料を意図的に合併後に回したり、公開を先送りするなどして企業価値を低く評価させたと推定した。

具体的には、

1、2015年上半期は住宅景気が活況を呈している状況で、他の主要建設会社が住宅新規供給を大幅に膨らませた一方、サムスン物産は300余世帯しか供給せず、合併決定後の下半期にソウルに1万994世帯のアパートを供給する計画を明らかにした。

2、また、2兆ウォン(約2000億円)規模のカタール複合火力発電所工事を受注していながら公にせず、合併後にこれを公開したこともその根拠に挙げた。

3、さらに、2014年末から2015年初にかけてサムスン物産が主管した工事のうちの一部をサムスンエンジニアリングに譲っていた。

4、株主の国民年金公団が合併前に売りたたき、株価を下げ、合併後に買い越している。合併発表前11.21%の筆頭株主。

(合併比率:第一毛織1に対してサムスン物産0.35)

(当時、合併賛成派はサムスン関係者など19.8%、国民年金11.21%、合併反対派のエリオット7.1%、メイソン2.1%、日盛新薬2.1%となっていた)

(結果、株主の84%が投票し、70%が賛成、反対は14%にとどまり、第一毛織によるサムスン物産の吸収合併を成功させ、第一毛織の社名を(新)サムスン物産に変更して現在がある。・・・非上場会社)

5、国民年金公団は、本来合併に中立であるにもかかわらず、合併に賛成票を投じた。

裁判所は、これらを根拠に「市場価格(合併当時の株価)がサムスン物産の実際の価値と一致しない」として「サムスン物産の実績不振がイ・ゴンヒ会長らの利益のために、何者かによって意図的に操作された可能性があるという疑いには合理的な理由がある」と明らかにした。

これに対し、旧サムスン物産の株式持分2.11%を保有していた日盛新薬と少数株主が「サムスン物産側が合併時に提示した株式買収価格が過度に低い」として提起した価格変更申請で、原審判決を破棄し買収価格を上げるよう命じた。

裁判所は、合併決議日を基準として算出された既存普通株の買収価格5万7234ウォンの代わりに合併説が出る前の2014年12月18日の市場価格を基準として算出した6万6602ウォンと決めた。

企業支配構造研究院のユン・スンヨン研究委員は「他の判例が法令上の要件だけを問題にして消極的に解釈しているなかで、今回、裁判所は証券会社のリポート、マスコミ報道など多様な市場意見を分析し引用して積極的に解釈した」と話した。

今回の決定に対し双方が再抗告する計画だ。サムスン物産は「これまでの合併と関連した種々の裁判所決定とはまったく異なる内容で納得し難い。決定文を綿密に検討し再抗告する」と明らかにした。

原告である日盛新薬も「サムスン物産が合併成功のための友好持分を増やすためKCC(建材メーカー)に自社株を売却した際の価格が7万5千ウォン台。サムスン物産が急迫した事情で、割引価格で株式を売ったと見られ、この価格を下限と判断している」と主張した。

サムスン物産株式の買取価格が、当初の一株当り5万7234ウォンから控訴審裁判所が定めた6万6602ウォンに上がる場合、サムスン物産が日盛新薬に追加で支払う金額は350億ウォン(約33億円)程度。

しかし、サムスンが実際に受ける打撃はこれをはるかに上回る見込み。

裁判所が株式の買収価格が企業価値を正しく反映していなかったと明らかにしたことにより、サムスン物産と第一毛織の株式合併比率(1対0.35)、これに基づく合併は不公正だという市場の疑問が裁判所によって確認された形になる。

統合サムスン物産の株価が、合併後に大幅に下落し、投資家の不満が高い状況に加えて、今回の判決の影響が危惧される。

当訴訟とは別に、米ヘッジファンドのエリオット・アソシエーツは 、サムスングループの事実上の持株会社である第一毛織によるサムスン物産の吸収合併を阻止するため法的措置を取ることを明らかにしていた。

これに対し、韓国政府系の韓国投資公社(KIC)は、エリオットが国益に反する行動をとった場合、エリオットに出資している資金を引き上げるとエリオットの動きを牽制していた。

以上、

サムスンの李一族は、会長が倒れ、寝たきりとなったことから、長男の副会長らが資本を承継するため、見え透いた工作により、元のサムスン物産の株価を大幅に下落させ、持株会社の第一毛織と合併させ、新サムスン物産にして、サムスン電子の支配を安価に承継することに成功させていた。

ただ、エリオットは、国民年金の動きに対して政府系が関与したとして、米韓の自由貿易協定のよるISD条項による訴訟も辞さない構えである。

今回の判決における合併価格の修正判決により、新サムスン物産に膨大な追加費用が発生し、さらに株価は下落するものと見られる。

今回の吸収合併は、長男の副会長が事業承継するためと韓国の独占規制および公正取引法は、持株会社は上場した子会社の株式の20%以上を保有する義務を課しているため、サムスン電子とサムスン生命の株を20%以上持つ持株会社を作るため、第一毛織とサムスン物産の合併が必要だった。

コメントをどうぞ