工作機械メーカー 大忙し 受注14ヶ月連続増

工作機械メーカー 大忙し 受注14ヶ月連続増

ロボット導入を大規模に導入したのは中国だろうか。賃金コストの大幅な上昇が続き、労務費よりロボットが安いとしてロボット化を進めたことによるもの。

日本の生産性の低さが問われている。困らなければ知恵は出ないが、政府によるぬるま湯の経済政策にどっぷり漬かり続けた結果、ただ、生産性の問題となっているだけのこと。

しかし、ここにきて欧州経済の回復、中国が動き出し、日本もそれに連れ、また、国内では人手不足も深刻化しており、アベノミクスで企業利益も内部留保も潤沢、生産性の向上投資にやっと積極的になってきている。

世界の大きな経済圏は、北米、欧州、中国だが、中国は世界の工場として欧米の経済に左右される。そうしたことから欧米が2強の経済圏となるが、米国はトランプラッパが鳴り続けており絶好調、これまでのドイツに加えフランスやスペインなども景気が回復してきている。

|

世界のGDP

|

||

|

2016年版/兆ドル

|

||

|

米・加・メキシコ

|

21.2

|

28.2%

|

|

中・日・韓・台

|

18.0

|

23.9%

|

|

欧州

|

15.0

|

19.9%

|

|

小計

|

54.2

|

72.0%

|

|

ほか

|

21.1

|

28.0%

|

|

合計

|

75.3

|

100.0%

|

<内需も外需も絶好調>

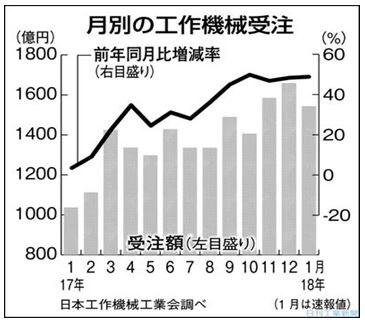

日本工作機械工業会(日工会)、1月の工作機械受注実績(速報値)は、前年同月比48.8%増の1543億9,600万円で1月の過去最高を記録、増加は14ヶ月連続だった。

内需は、同47.3%増の556億1,500万円、外需は同49.7%増の987億8,100万円で1月として初めて900億円を超え14ヶ月連続増となった。

メーカー各社、需給逼迫感高まる

装置の位置決めに使われる直動案内機器やボールネジなどの工作機器の需要が勢いを増している。半導体製造装置、工作機械、産業用ロボット向けの引き合いが活発化している。

機器メーカー各社はレンタル工場の活用や人員の拡充などにより生産を拡大するが、「納期が1年を超える商品もある」(機器メーカー幹部)という。一方、生産コストの増加を反映した値上げが受け入れられはじめており、需給の逼迫感は高まっている。

<THK>直動案内機器LMシステム

「中国では受注制限をかけているが、2017年10~12月期は過去最高の受注額になってしまった」THKの寺町彰博社長は都内で開いた決算説明会で、2017年4月から無理な受注を控える中国市場の状況をこう指摘している。

THKは三重や山口県の工場周辺ですぐに稼働できる工場のレンタルや購入にも乗り出したほか、中国でも工場の一部機能を移管して生産スペースを確保。当面は主要工場の分工場を増やしながらできるだけ早く生産量の引き上げを図っていく方針。

それでも現状の納期について寺町THK社長は「1ヶ月ちょっとで供給できるものもあれば、1年と言わないといけないものもある」とし、商品による納期のバラつきがあると指摘する。

THKは特定ユーザー向けの価格帯の調整に乗り出し、寺町社長は「海外が先行するが、国内でも2017年の秋口から少しずつご理解いただけるようになってきた」とし、2018年12月期に値上げによる収益改善効果を織り込む。値上げ成立の一方で、機械要素部品の不足感は勢いを増すことになりそう。

<日本精工>ベアリング、直動案内機器

日本精工の野上宰門代表執行役専務は好調な受注状況について「1年くらい続くと言いたいが、絶対大丈夫とまでは言い切れない」との見方を示す。

日本精工は、鋼材の値上がりや人件費の高騰などを背景に、2017年4月から価格交渉を開始。特に2017年10月から本格化し、「値上げ交渉が徐々に実ってきている」(日本精工の野上専務)としている。

<日本トムソン>半導体製造装置等向け直動案内機器

各社とも旺盛な需要に応えるため人員の拡充や設備の稼働時間の延長などで生産量を拡大するが、「つくれる範囲の努力は限界に近いところにある」(日本トムソンの岡嶋徹取締役上席執行役員)という。

こうした状況に機械メーカー幹部は、機械需要の急増で専用の加工機が手に入らず、「特殊な加工が必要な製品を作りきれないのではないか」と分析している。

NC旋盤・マシニングセンター(MC)のDMG森精機も1月の受注は同月として最高だった。

日工会では、スマホ、一般機械や自動車をはじめ、多くの産業分野で設備投資が続いている。大手企業にとどまらず、「中小企業の投資が本格化している」と分析している。

以上、日経等参照

THK決算

前期は3月から12期に決算期変更により9ヶ月の変則決算であったが、受注、売上高、営業利益率とも伸び、2017年3月期の決算数値をすべて9ヶ月間で超えていた。

|

THK12月期決算 9ヶ月間の変則決算

|

|||||

|

連結/百万円

|

売上高

|

営業利益

|

←率

|

経常利益

|

当期利益

|

|

17/3期

|

273,577

|

24,653

|

9.0%

|

23,398

|

16,731

|

|

17/12期

|

286,603

|

29,279

|

10.2%

|

31,254

|

25,729

|

|

17/12/17/3比

|

4.8%

|

18.8%

|

|

33.6%

|

53.8%

|

|

18/12期予想

|

350,000

|

45,000

|

12.9%

|

46,900

|

34,100

|

|

18予/17/12比

|

22.1%

|

53.7%

|

|

50.1%

|

32.5%

|

|

16/3期

|

240,478

|

23,169

|

9.6%

|

19,140

|

13,575

|

いま建設業界の求人が急増中、当サイトおすすめの

いま建設業界の求人が急増中、当サイトおすすめの