リチウム電池技術投資 安全性からLFP優位 全固体電池の現状と将来 バッテリー

リチウム電池技術投資 安全性からLFP優位 全固体電池の現状と将来 バッテリー

米調査コンサルティング会社のウッドマッケンジーは28日、リチウムイオン電池技術への投資額が今年、過去最高を更新するとの見通しを示した。

2018年全体の投資額は約6億ドルだが、今年は前半終了時点で3億5000万ドルを超える勢いとなっている。

投資対象としては、コバルト以外の正極材を使用した電池開発に集中している。

エネルギー密度ではリン酸鉄系(LFP)よりもコバルトを含む三元系(NMC)の方が大きいものの、市場では安全性の高いLFPへの注目が高いという。

電池生産能力の拡大規模は2026年までに770ギガワット時を超える見込み。

(韓国勢は3元系、中国CATLはLFT系)

LiCoO2(コバルト酸リチウム):

携帯電話などに使われている、一般的なリチウムイオン電池。既存の製品の多くはUL認証を受けており安全は保証されている。

三元系(NMC)

LFP(リン酸鉄リチウム):

次世代の材料として注目されている材料であり、すでに商品化を行っている。

LFPには以下のような特徴がある。

1、 安価な鉄を用いている。

2、サイクル特性が良好である。

3、LiCoO2より安全性が優れている。

4、しかし、LiCoO2(4Vの高電圧)より電圧が小さく(平均3.1V)、サイズも大きくなる。

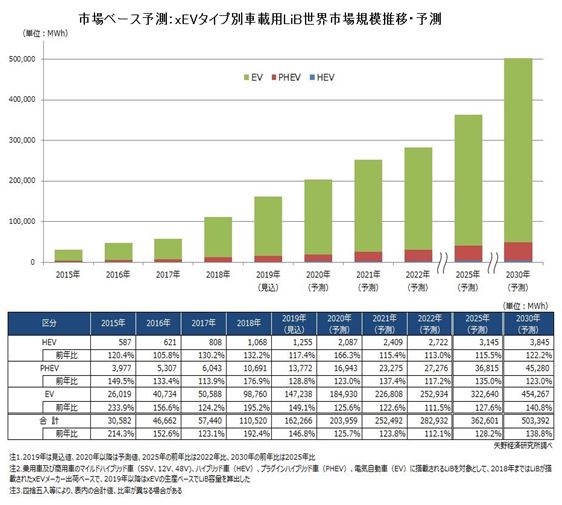

<2019年は46.8%増>

矢野経済は、2020年の車載用リチウムイオン電池(LiB)世界出荷容量は200GWhを超えると予測している。

2018年の車載用リチウムイオン電池(Lithium-ion Battery=LiB)世界市場規模は容量ベースで前年比92.4%増の110.5GWh、これは中国でのEVの乗用車やバスが大量生産されていることによるもの。

2019年は中国のEV補助金が大幅縮小され、米中貿易戦争による中国経済の低迷から、乗用車自体が売れておらず、EV補助金対象常用車も走行距離が250キロ以上となり、積載電池量も多くなり、高額になることから売れなくなっている。

ただ、ノルウェーなど欧州でEVは急拡大しており、2019年の車載用LiB世界市場は前年比46.8%増の162.2GWhになると予想している。

中国はNEV(EV+PHV+FCV)の2019年から販売ノルマをかけている(メーカーごと全販売台数の19年10%、20年12%をクリアする必要がある。未達はペナルティ課金)。

欧州は、CO2の削減を2015年基準で2021年までに30%近く削減、さらに2021年基準を2030年までに37.5%削減するという厳しいものとなっている。

EVの流れは、トランプ米大統領が時代に逆行していくら排ガス規制を緩和したところで、米車は海外で売れなくなり、やはり米メーカーも開発せざるを得ない。ましてや米加州(ZEV規制)は一番、排ガス規制に煩い州であり、こうした環境州でも販売できなくなるか、巨額のペナルティを支払うことになる。

こうした排ガス規制強化の流れは世界で進んでおり、車両用二次電池市場は、今後、急拡大していく。

<期待される全固体電池=全固体型リチウム二次電池>

富士経済は、現在EV用リチウムイオン二次電池は、全固体型リチウム二次電池(全固体電池)に置き換わり、全固体電池の世界市場は2035年には2兆6,772億円(2018年の世界市場24億円)に急成長するとしている。

全固体電池は、有機溶媒系電解液とセパレータを固体電解質に代替した二次電池。

現在主流のリチウムイオン二次電池と比較して全固定電池は、

1、不燃かつ固体であるため発火や液漏れのリスクがなくなるなどの高い安全性

2、温度範囲が広く耐久性に優れる、

3、リチウムイオン輸率が1であり出力特性が大幅に向上し急速充電に向く、

4、電解液では使用できなかった高容量正極・負極活物質の適用可能性が広がる

など多くのメリットがあげられている。

全固体電池の現状は「高分子系全固体電池」のみ量産されている。

「酸化物系全固体電池」は欧米で開発が行われており、バルク型、薄膜型、積層型といった三種類の全固体電池と固体電解質を主材料にイオン液体やポリマーを微量添加した「バルク型疑似固体電池」を対象としている。

「バルク型全固体電池」は、実用化までの技術ハードルが高く、「バルク型疑似固体電池」の製品化が進んでおり海外メーカーが積極的に開発を行っている。

「バルク型全固体電池」は2030年代に実用化が予想され、EV向けで採用されるとみられる。硫化水素の発生がないことや設備投資額が少ないことなどがメリットとしてあげられるが、実用化の時期は「硫化物系全固体電池」に比べ遅れる見通し。

「硫化物系全固体電池」は、トヨタ+パナ社など日本メーカーが開発に注力している。

EV向けで量産化・低コスト化を目指した積極的な開発が行われており、2020年代前半にEVへの搭載が予想されている。

EV以外の用途では2021年頃からセンサー向けなどの小型の硫化物系全固体電池のサンプル出荷が進むとみられる。

さらに、「錯体水素化物系全固体電池」の開発も進められており、2020年代前半には新規電解質材料を用いた実電池化に向けた取り組みが進み、2020年代後半からは製品化に向けた動きが加速していくと予想されている。

<産業用も>

二次電池=蓄電池はEV用に限らず、太陽光や風力、余剰電力の蓄電システムとしても活用されており、こうした産業用も今後とも拡大していく。テスラは停電が頻繁に生じる南オーストラリア州に100MWという世界最大級の蓄電施設を完成させ、停電をシャットアウトだけではなく、電気料金も大幅に引き下げている(日本は原発を持つ電力会社最優先政策であるため、こうした大規模施設は電力会社以外到底考えられない。電気料金ボッタくりの政府お墨付きの電力業界ということになる)。

日本の潜水艦おうりゅうにも、世界に先駆けてGSユアサ製のリチウムイオン蓄電池が搭載されている。(韓国も真似て現在潜水艦建造に取り掛かっている。なんでもとことん真似る)

<韓国勢の止まらないリチウム電池工場投資>

サムスンSDIは西安市に車載用LIBの第2工場を1700億円規模の投資を検討している。

第1工場はスマホやPC用リチウムイオン電池と車両用を生産、車両用はほかに韓国蔚山とハンガリーの工場で生産している。

LG化学は南京工場に新たに2100億円投資して第2工場を2023年までに完成させる。

韓国・青洲市、米国、ポーランドに生産工場を持ち、中国吉利汽車と提携しており、ボルボEV用電池を供給する計画である。

SKイノベーションは中国常州市に建設している。既存の韓国忠清南道瑞山の工場も拡充、ハンガリーにも新工場建設、また米国にも建設中。半導体利益や化学会社株の売却金を当てているようだ。

ただ、LGがLGの社員を引っこ抜き技術を盗んだとしてSKを米国(特許権侵害と工場稼動禁止訴訟)と韓国(特許権侵害)で訴えている。

LG社員を採用していることは事実であり、決着付くまでは大手自動車メーカーは相手にしないと見られる。

中国勢は、世界最大手となったCATL、EVバスやEVにも展開するBYD、そして新たに加わったエビジョンAESCグループ(旧日産+NECの合弁会社AESC+NECエナジーデバイスを中国絵ビジョンに売却)、AESCは日産のEVに供給してきたことから、蓄電池技術のソフトも含め技術力を蓄積させており、今後、現行6%のシェアから20%まで拡大するとしている。

VWは韓国勢とも組んでいるが、スウェーデンのノースボルト社と組み、合弁で工場を建設している。傘下のトラックEVはCATLのLFPパックを搭載している。

自動車メーカーは、EVにシフトしていくものの、電池代が高く、車両価格を押し上げるものの、電池専業メーカーに利益を持っていかれるより、折半合弁で出資して生産工場を建設、連結対象にすることで電池利益も享受する動きになるものと見られる。

電池メーカーは、韓国勢だけでも安値競争し合い、中国勢も加わり、世界で安値受注合戦が繰り広げていることから、こうした専業メーカーから直接購入を選択した方が安上がりだとして、電池子会社を売却したのがゴーン日産である。