米原油稼動リグ数318基まで減少、ただ生産日量は▲6%の減少 ピークは1609基

米原油稼動リグ数318基まで減少、ただ生産日量は▲6%の減少 ピークは1609基

米石油サービス会社ベーカー・ヒューズが公表した週間統計によると、13日終了週の石油掘削リグ稼働数は10基減の318基となり、2009年10月以来の低水準を更新した。

減少は8週連続。前年同期は660基だった。

ピー クの2014年9月の稼動リグ数は1609基だったことからピークから▲80%も減少している。しかし、埋蔵量や設備の大型化などにより生産量そのものは それほど減少しておらず、生産規模の小さな設備の掘削リグが採算性の問題から稼動停止に追い込まれているだけである。

元々サウジの原油価格戦争は、生産コストが高く、大量生産するシェールオイル会社を一掃することにあり、宿敵イランの増産もあり、態度をさらに硬化させているもの。

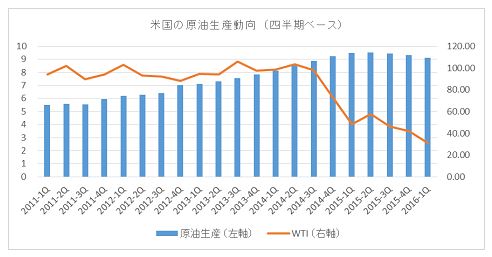

米 国は2015年4月、生産量が日量平均960万バレル(サウジを抜き世界最大の原油生産国となった)で44年ぶりの生産量になっていた。大幅に稼動リグ数 が減る中で達成されていた。その後掘削リグ数の減少が続き、2016年4月には日量平均910万バレルまで下げている。

<OPEC生産量リーマン・ショック前以来の高水準>

石油輸出国機構(OPEC)は5月13日公表した月報で、4月の加盟国の産油量が前月から日量18万8000バレル増の同3244万バレルとなったことを明らかにした。これは少なくとも2008年以来の高水準。

原油安を背景に、OPEC非加盟の産油国による生産量は減少しているが、OPEC加盟国の生産拡大が減少分を打ち消しており、「産油量は高止まりしている」と指摘した。

西側諸国による制裁解除を受けてシェア回復を急ぐイランの生産量が急増しているほか、主要産油国による4月の増産凍結協議が決裂したことが背景にある。

非加盟国の2016年供給量見通しは日量74万バレル減とし、前月からほぼ横ばい。

今年の世界原油需要についても、日量120万バレル増の予想を維持した。OPEC産原油に対する需要も平均で日量3149万バレルを見込み、前月時点の予想からほぼ変わらずの水準。

さらにOPECが4月のペースで生産を継続すれば、2016年は平均で日量95万バレルの供給過剰になるとし、前月の同79万バレルと比べ、一段と需給が緩むとの見方を示した。

<原油価格の上昇>

今年 2月につけた安値(1バレル=26.21米ドル)から5月12日の46.38ドルまで77%上昇している。その要因は、

1、主要産油国による生産調整に向けた動き、

2、米国におけるシェール企業や石油メジャーなどによる投資削減の動き、

3、中国景気に対する過度な警戒感の後退、

などが挙げられ、需給バランスの改善期待が上昇に繋がっている。ただ、期待を裏切られた場合、実需から再度下落に転じる可能性もある。

原油価格市場もハゲタカの領域であり、ハゲタカは米原油(シェールオイル・ガス)生産会社に巨額の投資を行っており、力づくでも価格を上げる必要に迫られている。

また、米国の原油生産が底堅く推移してきた理由として、技術革新とコスト削減の効果により40ドル/バレル程度の低油価に耐えられるシェールオイル企業が増え、高い水準の生産が継続していることが指摘されている。その上、生産会社大手は価格に対するヘッジもしており、大きな影響を受けていないとも指摘されている。

原油価格しだいでは、停止リグの再稼動や既存低コストリグの増産、消費地近隣の新たなる生産も考慮される。

原油価格市場も世界の需給状況に関係なしに、少しでも好材料が現れれば急騰させる局面をこれまで何回も演じ、これまで価格を急回復させてきている。

価格が上昇してる現在、更なる供給過剰が生じる可能性も高い。重質油で掘削リグでは生産コストが一番高い(露天は安い)とされるカナダのオイルサンドも主力のアルバータ州では、15年の247.3万b/dから2016年は264.7万b/dに17.4万b/d増加する見通しとなっている。ここでも稼動リグ数は大幅に減少しているものの、生産効率のよいリグが大幅に増産している。こうしたシェールオイルとオイルサンドの原油が数年前から新たに市場投入され、世界の工場で世界経済の牽引役である中ゴマ経済低迷により、2014年6月原油価格が暴落し始めたものである。

コメントをどうぞ