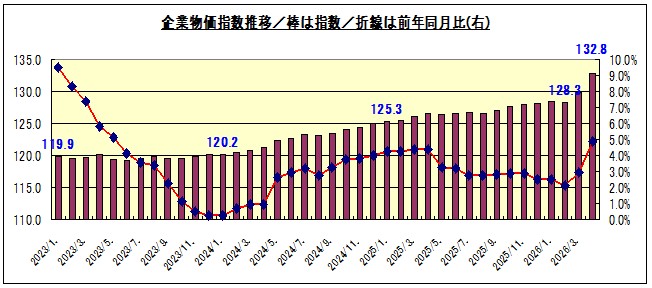

日本の4月の企業物価指数4.9%急上昇、前月比で2.3%上昇

日本の4月の企業物価指数4.9%急上昇、前月比で2.3%上昇

日本の生産者物価指数(=企業物価指数)は、4月は前年同月比で4.9%上昇し、前月の上方修正された2.9%の増加から加速し、市場予想の3%を大幅に上回った。

これは、トランプとユダが仕掛けたイラン戦争の結果によるイランのホルムズ海峡封鎖、原油・石油精製品・肥料材の尿素と硫黄・アルミなどサプライチェーンの混乱に伴うエネルギー等のコスト急騰を背景にした激しいコスト圧力の中で、2023年5月以来の最速の年間上昇率となっている。

月次ベースでは、生産者物価指数の4月は2.3%上昇、3月は1.0%、2月は0.1の上昇から急加速し、2014年4月以来の最大の月次上昇を記録している。

お国は、超円安政策を執り続け、企業の物価高は企業が価格転嫁するように指導しており、実査質賃金もなかなか上がらず、国民の購買力の弱さにスタフグレーションが差し迫っているようだ。

スクロール→

|

4月の企業物価指数 |

|||||||

|

極悪人のトランプが世界の物価を高騰させ続けている トランプ関税 トランプイラン戦争=物価高+ドル高為替輸入高 |

|||||||

|

|

前年同月比 |

指数 |

前月比 |

||||

|

|

4月 |

3月 |

4月 |

3月 |

4月 |

3月 |

2月 |

|

総平均 |

4.9 |

2.9 |

132.8 |

129.8 |

2.3 |

1.0 |

0.1 |

|

飲 食 料 品 |

4.1 |

4.3 |

128.2 |

127.3 |

0.7 |

0.3 |

0.2 |

|

繊 維 製 品 |

0.7 |

-0.5 |

120.2 |

118.9 |

1.1 |

2.1 |

-0.9 |

|

木材 ・ 木製品 |

3.6 |

4.3 |

140.0 |

139.2 |

0.5 |

0.3 |

1.1 |

|

パルプ紙同製品 |

3.8 |

3.5 |

130.8 |

130.1 |

0.5 |

0.2 |

0.5 |

|

化 学 製 品 |

9.2 |

0.8 |

124.8 |

117.6 |

6.1 |

2.5 |

0.1 |

|

石油・石炭製品 |

5.3 |

-7.1 |

175.7 |

157.2 |

11.8 |

7.8 |

3.0 |

|

プラスック製品 |

1.8 |

0.0 |

119.8 |

116.9 |

2.5 |

0.4 |

-0.2 |

|

窯業土石製品 |

6.1 |

6.7 |

142.9 |

142.6 |

0.2 |

0.8 |

0.1 |

|

鉄 鋼 |

-1.9 |

-4.9 |

142.2 |

141.7 |

0.4 |

0.2 |

0.1 |

|

非 鉄 金 属 |

37.9 |

31.5 |

243.9 |

237.4 |

2.7 |

0.1 |

0.1 |

|

金 属 製 品 |

1.0 |

0.6 |

134.8 |

133.5 |

1.0 |

-0.1 |

1.3 |

|

は ん 用 機 器 |

2.2 |

2.3 |

118.6 |

118.0 |

0.5 |

-0.1 |

0.0 |

|

生 産 用 機 器 |

3.8 |

4.2 |

118.9 |

118.9 |

0.0 |

1.1 |

0.5 |

|

業 務 用 機 器 |

1.5 |

2.6 |

111.6 |

111.9 |

-0.3 |

0.1 |

0.2 |

|

電子部品デバイス |

2.9 |

2.6 |

111.0 |

110.5 |

0.4 |

0.3 |

0.1 |

|

電 気 機 器 |

3.8 |

2.9 |

120.3 |

118.2 |

1.8 |

0.1 |

0.6 |

|

情報通信機器 |

5.8 |

6.5 |

118.7 |

118.1 |

0.5 |

3.2 |

-0.2 |

|

輸 送 用 機 器 |

1.6 |

1.4 |

112.7 |

112.0 |

0.6 |

0.2 |

0.1 |

|

その他工業製品 |

2.1 |

2.4 |

123.2 |

123.0 |

0.2 |

0.1 |

0.2 |

|

|

|

|

|

|

|

|

|

|

農林水産物 |

12.5 |

17.4 |

172.9 |

173.0 |

-0.1 |

-0.6 |

-0.3 |

|

鉱 産 物 |

-0.9 |

-1.1 |

141.4 |

140.5 |

0.6 |

0.4 |

0.1 |

|

電力ガス水道 |

-1.3 |

-6.3 |

134.9 |

124.5 |

8.4 |

0.9 |

-5.8 |

|

スクラップ類 |

28.2 |

17.7 |

211.2 |

195.7 |

7.9 |

5.7 |

1.7 |

↓企業物価指数推移(2020年平均を100とした月々の指数)

★2021年はバイデン大統領就任祝いの1.9兆ドルの政府投資による10月から顕著なインフレ

★2022年3月、露制裁、原油価格・資源など暴騰、物価高騰に米欧等世界各国はインフレ退治の金利引き上げ、日本はマイナス金利のままで、金利差により大きく円安シフト、世界の物価高に加え、輸入価格によるタプル高騰の日本

★2025年4月、トランプ関税爆弾投下、日本は2024年3月より金利を引き上げ、一時的に円高に振れたものの、トランプに振り回され25年12月0.75%まで上昇させるもドル高円安再進行。

☆2025年10月からは高市政権の円安政策に日銀の銀魂は抜かれるも物価への過度の影響もあり160.00円を限度にしているようだ。

★2026年3月、トランプユダによるイラン戦争、イランのホルムズ海峡封鎖で中東湾岸産の原油・ナフサ等石油精製品・肥料(尿素・硫黄)・LNG・アルミ・ヘリウムガス等供給不足に陥り価格高騰。原油の自給自足体制にある米のドルが高騰、円安防戦が続いている。

日本の株価は、2023年4月のバフェット効果により世界のハゲタカたちが参戦して高騰し続け、仮想通貨並みに軽~く上下運動を繰り返している。下支えは巨額資金を投入する日銀と年金が控えており、一時的に急落したとしても回復は速い。

ただし、トランプが25条更迭、11月3日の中間選挙で上下院で敗退などあれば、ドルは急落し、いっきに円高が進む可能性も少しある。

スクロール→

|

企業物価指数推移等 |

|||

|

2020年平均=100 |

為替 |

||

|

|

指数 |

前年比 |

対ドル |

|

2022/1. |

109.5 |

|

115.43 |

|

2022/2. |

110.4 |

|

115.50 |

|

2022/3. |

111.5 |

|

121.64 |

|

2022/4. |

113.5 |

|

130.60 |

|

2022/5. |

113.5 |

|

127.76 |

|

2022/6. |

114.5 |

|

136.20 |

|

2022/7. |

115.4 |

|

132.78 |

|

2022/8. |

115.9 |

|

13.60 |

|

2022/9. |

117.0 |

|

144.32 |

|

2022/10. |

118.2 |

|

148.01 |

|

2022/11. |

119.2 |

|

138.53 |

|

2022/12. |

119.9 |

|

132.14 |

|

2023/1. |

119.9 |

9.5% |

130.15 |

|

2023/2. |

119.6 |

8.3% |

136.76 |

|

2023/3. |

119.7 |

7.4% |

133.13 |

|

2023/4. |

120.1 |

5.8% |

135.73 |

|

2023/5. |

119.3 |

5.1% |

139.75 |

|

2023/6. |

119.2 |

4.1% |

144.85 |

|

2023/7. |

119.5 |

3.6% |

142.18 |

|

2023/8. |

119.8 |

3.4% |

145.91 |

|

2023/9. |

119.6 |

2.2% |

148.77 |

|

2023/10. |

119.5 |

1.1% |

150.29 |

|

2023/11. |

119.8 |

0.5% |

147.06 |

|

2023/12. |

120.2 |

0.3% |

141.40 |

|

2024/1. |

120.2 |

0.3% |

147.66 |

|

2024/2. |

120.4 |

0.7% |

149.68 |

|

2024/3. |

120.8 |

0.9% |

151.34 |

|

2024/4. |

121.2 |

0.9% |

156.86 |

|

2024/5. |

122.4 |

2.6% |

157.15 |

|

2024/6. |

122.7 |

2.9% |

160.93 |

|

2024/7. |

123.3 |

3.2% |

150.91 |

|

2024/8. |

123.1 |

2.8% |

144.94 |

|

2024/9. |

123.5 |

3.3% |

142.38 |

|

2024/10. |

124.0 |

3.8% |

152.25 |

|

2024/11. |

124.4 |

3.8% |

149.99 |

|

2024/12. |

125.0 |

4.0% |

157.89 |

|

2025/1. |

125.3 |

4.2% |

154.66 |

|

2025/2. |

125.5 |

4.2% |

150.44 |

|

2025/3. |

126.1 |

4.4% |

149.14 |

|

2025/4. |

126.5 |

4.4% |

142.81 |

|

2025/5. |

126.4 |

3.3% |

144.04 |

|

2025/6. |

126.6 |

3.2% |

144.13 |

|

2025/7. |

126.7 |

2.8% |

149.39 |

|

2025/8. |

126.5 |

2.8% |

147.01 |

|

2025/9. |

127.0 |

2.8% |

148.07 |

|

2025/10. |

127.6 |

2.9% |

154.31 |

|

2025/11. |

128.0 |

2.9% |

156.32 |

|

2025/12. |

128.1 |

2.5% |

155.98 |

|

2026/1. |

128.4 |

2.5% |

153.80 |

|

2026/2. |

128.3 |

2.1% |

156.09 |

|

2026/3. |

129.8 |

2.9% |

159.63 |

|

2026/4. |

132.8 |

4.9% |

160.14 |