EV用バッテリー市場濤高し 韓国勢大喜び 中国バッテリー市場やっと開放へ

EV用バッテリー市場濤高し 韓国勢大喜び 中国バッテリー市場やっと開放へ

中国政府はこれまでEVなど新エネ車に対し、搭載するバッテリーは国の高額の補助金制度により、外国勢・外資系のバッテリーを原則認めてこなかった(2016年決定、2017年からパージ)。

その間、中国勢のCATLやBYDが巨大化し、技術的にも韓国勢と互角に戦う力を擁するようになった。補助金は2019年から順次減らされてきているが、一方で19年からはペナルティ制度も設けられ、販売台数の10%を新エネ車販売できなかった場合、ペナルティが課せられ、その資金が、EVメーカーの販売台数に応じて配分されることになっている。20年からはペナルティを販売台数の12%とし、その後も販売台数のペナルティ下限台数を引き上げる計画となっている。

20年は、国の補助金制度も最終年とされ、バッテリーの対象を外資系にも開放(認定)したようだ。

(中国政府は車両用バッテリー価格が下がらないことにも不満があるようだが、補助金支給をこれまでの1回充電150キロから250キロに引き上げたことから、さらに車両販売価格が上昇し、中国でのEV車両の販売不振になっている。10月のEV販売台数は前年同月比▲47.3%減の5.9万台だった。一族が財閥を作る中南海の人たちにはその違いがわからないようだ。)

王毅外相の訪問記念に補助金の賞味期限まじかのバッテリー市場を解禁するのだろう。

中国政府が推奨する電気自動車(EV)バッテリー製造企業の「ホワイトリスト」に韓国企業が含まれたようだと韓国紙が報じている。

現地メディアなどが9日に伝えた内容によると、中国政府は最近、「新再生エネルギー自動車普及応用推薦目録」発表した。

ホワイトリストと呼ばれる同推薦目録に掲載された企業は、中国政府から補助金を受けることができる。

目録には米テスラのEV「モデル3」が含まれ、業界関係者などによると、同モデルにはLG化学などがバッテリーを供給する予定。

また、北京ベンツの「Eクラス」のプラグインハイブリッドモデル(PHV)にはSKイノベーションの韓国工場で生産されたバッテリーセルが採用される。

この2モデルに補助金が支給されれば、中国政府は2016年末以降、初めて韓国製バッテリーが装着されたEVに補助金を出すことになる。

現地メディアによると、最近停滞している中国のEV市場に活力を呼び、外国技術の国産化を加速するための措置とみられている。

ただ、業界関係者は、補助金の額は決まっていない上、中国政府は来年末まで補助金制度を運用するとしており、韓国の企業に対する影響はまだ確認できないとしている。

<LG化学>

米国では、

韓国のLG化学は、米自動車大手ゼネラル・モーターズ(GM)と電気自動車(EV)向けバッテリーセルを生産する合弁会社を米国で設立すると発表した。

両社は5日、米ミシガン州にあるGMのグローバル・テクニカルセンターで合弁会社の設立契約を結んだ。1兆ウォン(約916億円)ずつ、折半出資して新会社を設立し、総額2兆7000億ウォンを投じて30ギガワット時(GWh)以上の生産能力を確保する計画。

工場は米オハイオ州ローズタウンに来年半ばに着工予定。生産したバッテリーセルはGMの次世代EV向けに供給する。

GMがEVメーカーへの転身を目指す一方、LG化学はバッテリー事業への大規模投資のリスク軽減と、急成長する米市場の攻略を狙っていた。両社の思惑が一致し、合弁会社設立が決まった。

LG化学は、GMが2009年に発売した世界初のEV量産モデル「シボレー・ボルト(Volt)」に単独でバッテリーを供給し、その後も「シボレー・ボルト(Bolt)」などに供給してきた。米国では2012年にミシガン州ホランドで工場の操業を開始し、増設の結果、現在は約5GWhの生産能力を持つ。オハイオ州に合弁会社が設立されれば米国の拠点は2ヶ所に増える。

LG化学は、GMのほかフォード・モーター、ルノー、アウディ、ボルボ、現代自動車と起亜自動車など世界約20社の自動車メーカーを顧客に持つ(これまでは向けPHV向けが主)。

LG化学は、韓国と米国のほか中国、ポーランドにも自社工場を有し、合弁会社も合わせると生産拠点は世界7ヶ所に増える。

現在の生産能力は約70GWhだが、2020年には約100GWhに増強する。24年にはバッテリー事業の売上高を30兆ウォン以上に引き上げる計画。

<サムスンSDI>

サムスンSDIは、技術的にはLG化学と同等、これまでに、BMWやVW・アウディ、フィアット・クライスラー・オートモービルズ(FCA)、マヒンドラ、フォードなどにバッテリーを供給している。VW傘下のベントレーのプラグインハイブリッド車(PHV)にも供給している(PHV向けバッテリーが主)。

同社は、中国政府の韓国勢パージに遭遇し、これまでどおり自社製スマホ用バッテリーや他社の充電機器用バッテリー事業を拡大させてきたが、20EV元年でやっと日の目を見ることになる。

同社はスイスのABB社と提携し産業用蓄電池(ESS)も強化している。ESS分野では火災を多発させ安全装置を充実させてきている。

スマホ火災事件で車両用二次バッテリーの戦略の遅滞は免れないだろう。

<SKイノベーション>

SKイノベーションは、韓国でも市場後発、LGなどから大量に社員を採用してバッテリー部門を立ち上げ、LG化学と同等の技術レベルに達し、快進撃を遂げている。韓国工場のほかハンガリー工場を有し、米国に新工場とハンガリーに第2工場を建設中でもある。

ただし、LG化学から特許侵犯の訴訟を起こされており、SKイノベーションと提携している自動車メーカーはそのリスクにさらされる。

韓国政府も韓国の利益を阻害するとして韓国で和解させる動きもある。しかし、米国でも裁判を起こしており、喧嘩に強いLGは決して妥協しないだろう。

LGは、半導体部門を持たず、液晶は中国勢に敗退し、有機ELディスプレイも中国勢の追い上げに、長くて5年の優位性しかないとされ、バッテリー事業を次の収益の核にしている。

<<車両用二次電池>>

パナソニックのテスラ用は円筒形3元系リチウム電池、パナ社もトヨタHV電池に固執すぎ、テスラから切られそうになった時期もあった。テスラは中国ではパナ社やLG、CATLなどと組むと発表している。米ギガファクトリーは米国用、最近のテスラは月産1.5万台まで成長している。

AESC(旧日産+NEC/現在は中国系)はマンガン酸リチウム電池・・・これに固執したことが失敗

韓国勢は3元リチウム電池

中国勢はCATLが三元リチウム電池(BMWが技術支援)、BYDはリン酸鉄リチウムイオン電池をメインに、三元リチウム電池開発。BYDは自動車メーカーでもあり、EVバスも製造している。

三元リチウム電池は、主にニッケル・マンガン・コバルトからなる。

ただ、一発大逆転の全固体電池開発や新材での開発を目指すベンチャー企業も多く、スウェーデンでピーター・カールソン氏が4年前に立ち上げた研究開発型のスタートアップ企業ノースボルト社は、投資家から金を集めスウェーデンに工場を建設するとともに、米バッテリーメーカーとの共同出資でポーランドに工場建設中、そして10月、VWと共同工場もドイツ北部に建設すると発表している。こうした既存の枠にとらわれない新興勢力も侮れない。

以上、

日本の電池メーカーは、自らの地位の安泰のため目先の利益だけに走るサラリーマン経営者たちにより、10年後はお先真っ暗状態。

オーナー企業の韓国のバッテリーメーカーは今後急拡大するEV世界市場により、これまで投資してきたバッテリー事業の刈り入れ時を迎えようとしている。その利益は当然、産業用蓄電池にも積極的に投資することになり、10年後までには日本勢が生き残りをかける産業電池市場も駆逐されることになる。

かすかな望みは全固体電池の早期の開発やまったく別の材料による長時間・高出力素材の開発と製品化だろうが、公共投資と防衛予算は未曾有に増加させ続ける一方、今だ聖域なき削減を進める日本政府の学術研究開発予算では明日の日本は見えてこない。ハゲタカ投資家を前にサラリーマン経営者たちに日本を託すこと自体がもはや無謀な段階。政府と結託した経団連主導の右へ倣いの経営ではやっていけない。

中国は大気汚染対策の宣伝に用いるため車両の新エネ車の拡大と移行を表明しているが、大気汚染は経済発展に消し去られ、全体での効果はない。工場の煤煙、石炭・石油火力発電、精錬、化学コンビナート、セメント工事など化石燃料を大消費するすべての装置に強力な脱硫装置など付けない限り、問題は解決しない。欧州が半世紀前に経験し森林枯破壊と死湖を中国は現在繰り返している。(極最近やっと、千数百社の有害物質の河川・湖沼への垂れ流し工場を閉鎖させたニュースも伝わっている)

また中国は、オゾン層破壊物質であるフロンガスの世界最大の生産国、先進国は廃止代賛品に変えられたが、中国ではほったらかし。二酸化炭素問題より、大気汚染物質の硫黄酸化物やフロンガス生産問題を中国に解消させない限り、世界の大気汚染や地球破壊は続く。

その解決策において、おのずと二酸化炭素問題もついてくる。中国に続きインドも深刻な大気汚染にいたっている。両国はすることもしないで産業最優先に自らの国だけではなく、世界の国々=地球を破壊していることを自覚すべきだ。

|

2018年バッテリー市場/SNEリサーチ

|

|||

|

バッテリーメーカー

|

前年比

|

MW

|

備考

|

|

パナソニック

|

113.0%

|

17,606

|

テスラ&トヨタ

|

|

寧徳時代新能源科技(CATL)

|

111.1%

|

16,176

|

中国勢車

|

|

比亜迪(BYD

|

105.2%

|

9,359

|

自社EV+中国車

|

|

LG化学

|

42.2%

|

6,183

|

|

|

AESC(旧日産系、中国系)

|

113.6%

|

3,567

|

日産リーフほか

|

|

サムスンSDI

|

26.1%

|

2,731

|

|

|

その他

|

|

21,665

|

|

|

合計

|

72.8%

|

77,287

|

|

|

・EVは補助金なくしては急速に市場拡大はしない。

|

|||

|

・バッテリーメーカーは20年がEV世界市場の普及元年となる。

|

|||

|

・EVバッテリー価格が高く、EVメーカーはルノー日産を除き合弁で業績の悪化を防ぐ方針。バッテリーメーカーも半導体のような利益は今後出ない。

|

|||

日産系だったオートモーティブエナジーサプライ(AESC)は、ゴーンが叩き売った。叩き売って利が出たらルノー会長とCEOの席が安泰というゴーンのケチな発想が災いしている。研究開発にいくら投じてもルノー日産グループの1000万台の車両が今後の対象と見るならば、いくらでも投資することができよう。ほかに供給することも可能だ。また、ルノーの利益のためにローグ(日産車)の生産をルノーサムスンに委託させるなど、日産内で資本問題とは別に、ゴーン離れが急速に高まっていたものと見られる。

オートモーティブエナジーサプライの中国企業エビジョンへの売却は技術流出もはなはだしいものであった。たまたま米国が茶々を入れなかっただけで、日本政府にその意識のかけらもなかった。

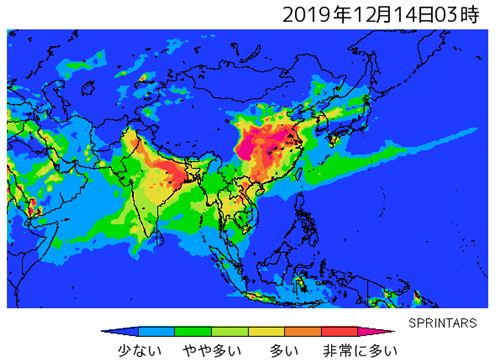

↓中国の大気汚染

成都・重慶などの重工業地帯やさらに西方域の石油コンビナート群が中国大陸の大気汚染の元凶遅滞。日本の鹿児島県の赤色は桜島の噴火活動によるもの。中国の閻魔大魔塵はシベリア高気圧がチベット山脈にブツカリ、西から偏西風に押され、重慶付近の大重工業地帯の大気汚染物質を時計回りに回転しながら拡散しながら流れ、その尾が日本へも汚染させている。冬場は寒く大気の上昇気流が弱く、風が吹かなければ、閻魔大魔塵が居座り中国国民の健康を悪化させている。

中国は香港やチベット・ウイグルどころか地球・中国人民に対する犯罪者である。

[ 2019年12月10日 ]