衝撃、サムスン 第1四半期 営業利益▲96%減の600億円 半導体は赤字

衝撃、サムスン 第1四半期 営業利益▲96%減の600億円 半導体は赤字

韓国最大の企業であるサムスン電子は7日、今年1~3月期の業績速報値を発表した。半導体不況の影響で14年ぶりに四半期の営業利益が1兆ウォン(約1,000億円)を下回った。

それによると売上高は前年同期比▲19%減の63兆ウォン(約6.3兆円)、営業利益は▲96%減の6,000億ウォン(前年同期は14兆1,200億ウォンの利益)だった。

何とか赤字だけは免れたが、サムスン電子の四半期営業利益が1兆ウォンを下回るのはリーマンショックの影響が色濃く残っていた2009年1~3月期以来のこと、この時の営業利益は4,700億ウォンだった。

スクロール→

|

サムスン電子の業績 |

|||||

|

|

売上高 |

営業利益 |

営利率 |

||

|

/億ウォン |

売上高 |

前年比 |

営利益 |

前年比 |

|

|

22年通期(過去最高) |

3,022,314 |

8.1 |

433,766 |

-16.0 |

14.4% |

|

22年第4四半期 |

704,600 |

-8.0 |

43,061 |

-69.0 |

6.1% |

|

うちDS半導体 |

200,700 |

|

2,700 |

|

1.3% |

|

うちDXスマホ家電 |

427,100 |

|

16,400 |

|

3.8% |

|

22第1四半期(1~3) |

777,800 |

19.0 |

141,200 |

50.5 |

18.2% |

|

うちDS半導体 |

268,700 |

|

84,500 |

|

31.4% |

|

うちDXスマホ家電 |

480,700 |

|

45,600 |

|

9.5% |

|

23第1四半期(1~3) |

630,000 |

-19.0 |

6,000 |

-96.0 |

1.0% |

|

うちDS半導体(予) |

|

|

-43,000 |

|

|

|

うちスマホ(予) |

|

|

33,000 |

|

|

|

うちディスプレイ(予) |

|

|

12,000 |

|

|

|

うち電装・家電(予) |

|

|

4,000 |

|

|

<問題の半導体は▲4.3兆ウォンの営業赤字か>

アーニングショック(業績の大幅な悪化)の主な原因は、主力事業であるメモリ半導体分野の深刻な不況。

サムスン電子は今回の速報値で各部門の具体的な業績は公表しなかったが、市場関係者の間では「半導体だけで▲4兆3千億ウォン前後の巨額の赤字を記録した」と報じられている。

サムスン電子は

「IT需要の不振が続き、半導体部門を中心に業績が悪化したため会社全体の業績が大幅に下落した」、

「メモリ半導体とシステム半導体のいずれも需要の減少、取引先の在庫調整、景気不振などが影響した」

と説明している。

半導体で巨額の赤字を記録したにもかかわらず、会社全体で黒字だった理由はスマートフォン事業のおかげ。今年2月に販売を開始したギャラクシーS23シリーズが欧州、インド、中東など世界の主要な市場で前作を大きく上回る販売新記録を達成し、韓国国内だけでも先日販売台数が100万台を突破した。

①半導体の予想営業利益は▲4兆3千億ウォン(約4,300億円)

②スマートフォンは3兆3千億ウォン。

③ディスプレイは1兆2千億ウォン、

④電装(自動車部品)事業(買収の米ハーマン)とテレビ・家電は、合計で4千億ウォンほどの営業利益を確保し、会社全体の業績に貢献したと市場関係者はみている。

①+②+③+④=6,000億ウォン

以上、

サムスンの過去最高の四半期の営業利益は21年第4四半期(10~12月)で、前年同期比53%増の13兆9000億ウォン(116億ドル)。メモリ半導体の堅調な販売と半導体の受託製造における利益率の向上を受けた。

(サムスンではクアルコムからの受託生産のSnapdragon 8に発熱問題が発生、その後、NVIDIAとともにTSMCに生産委託を変更している)

サムスンは超格差の技術力、価格対応力を実現するため生産調整せず、在庫を積みます形で生産し続けている。そのためメモリ業界の不況はさらに長期化する可能性が高くなっている。

サムスンはやっと人為的減産に入ると表明している。23年第一四,半期もメモリ半導体は前期比17%下落しているという。ここまにで下がれば減産するしかない現実がある。

2月も半導体工場は一部システム半導体などの開発に当たるとして減産そのものは表明してこなかったが、ここに来て初めて減産に言及している。それほど深刻な半導体不況に陥っている。

昨年までに米マイクロンやSKハイニックスは減産に入り、在庫調整にしているものの、最大の生産量を誇るサムスンの生産維持により、今日では20週分(5ヶ月分弱)の在庫を抱えており、通常生産に戻すためには在庫を半分以下に減らす必要があるという。

今回、サムスンも生産調整しても需給関係が改善するには今年第4四半期(10~12月)と予想されている。

<需要回復は欧米経済の動向しだい>

世界経済を牽引する米国はインフレ退治の高金利に伏兵の銀行まで倒産する事態となっているが、まだインフレは昨年同月の高いインフレ率にさらに上昇しており、強い購買力を削ぐために失業率が大幅に増加するほどに企業経営が不景気に至らない限り収まりそうにない。一方でウクライナ向けに軍需産業はフル操業が続き、砲弾すら生産が間に合わず韓国から購入するしだい。

CHIPS法、IRA法は、大義はあるものの保護貿易の極みであり、米国内数十所に半導体工場やバッテリー工場の巨大工場が建設に入っている。さらに付随するサプライチェーン企業も工場を多くが進出している。EV専用工場も各地に造られている。

米国の経済の各指標が悪化してもこうした工場投資は大きく景気を下支えし、簡単にインフレは収まりそうにない。

金利上昇が止まったとしても下がるにはかなりの時間を要するものと見られる。これからはゆっくり本格的に経済が悪化してくるとされているが、投資会社は銀行金利より高い利益を提示できるファンドを未曾有に投資家に販売しており、そのリスクも現実のものになる危険性もある。

大銀行はストレステストを受けているが、28兆円資産のSVBは受けていなかったこともあり、投資会社の破綻ともなれば、そうした中堅銀行が数多く巻き込まれる危険性もある。

バイデン大統領の2011年に執行した1.9兆ドル(約250兆円)にも及ぶ新コロナ経済対策の政府予算の執行に伴い、こうした世界でのインフレが生じているが、トランプ氏しか当問題を追及していない。事前に予期されていたことでもある。

ただ、米国の場合は、人手不足=賃金上昇となり、失業しない限り、高いインフレでも許容している。人手不足でも賃金が上がらないのは日本くらいなものでもある。

先行きの経済は、どうなるかまだ米欧ともまだわからない状況下にある。

<22年10月の対中半導体規制>

サムスンは中国西安でNAND型フラッシュメモリー全体の40%を生産、SKハイニックスは無錫と大連でDRAM全体の40%とNANDの20%を生産している。

猶予期間の今年10月を過ぎれば、半導体の先端製造装置の投資ができない。しかもすでに中国へはオランダASMLのEUVなどは輸出できなくなっている。

また米CHIPS法による(米国で)工場開設に対する米補助金を受領すれば、中国では向こう10年間に5%しか生産能力を拡大できない。

(サムスンは米国へ半導体工場を建設中、SKハイニックスはまだ米進出を表明していない)

米国による中国に対する雁字搦めの半導体封鎖措置が同盟国を利用して執行されている。

昨年10月からの中国半導体規制により、中国企業は世界中から米製・オランダ製・日本製などの(先端の)半導体製造にかかわる装置の中古を買い求め、価格も高騰しているという。

<サムスンのほかの商材の動向>

眼下ではスマホが売れたとされているが、プレミアム品の販売が好調、ただ通年では景気悪化により買い替え需要が減り、今後、販売不振に陥る可能性もある。

欧州では家電に対しエネルギー問題から消費電力制限が設けられ、高級品=利益率大の家電の販売が増加するかは不明。

ディスプレイも高級品は韓国勢が優位に展開しているが、中国勢も中高級品では物量で伸ばしており、8Kなどいくら精細でも8K放送自体がまだなく、4Kでもまだ一部でしか放送されていない。欧州の家電の消費電力規制も関係してくる。サムスンは4月4日、ディスプレイ部門に今後4兆1千億ウォン投資すると発表している。

スクロール→

|

22/10月制定 対中半導体規制 |

|

|

18ナノ以下のDRAMの製造装置 |

|

|

128段以上のNANDの製造装置 |

|

|

14ナノ以下のロジックIC(システム半導体)の製造装置 |

|

|

AIコンピュータやサーバーに必需品のGPUの輸出規制 |

|

|

外資の中国工場向けは猶予期間1年間/今年10月まで |

|

|

Chips法による補助金 22/8月制定 |

|

|

10年間で3,690億ドル・・・約48兆円/130円 |

|

|

中国への新規投資禁止条項、米補助金受領の外資の中国工場は10年間で生産能力を5%しか拡大できない。 |

|

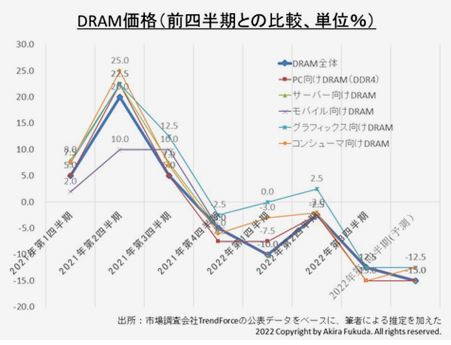

↓半導体価格推移、福田レポートより

半導体価格の頂点は21年第2四半期、

福田昭のセミコン業界最前線】急落する半導体メモリ価格 - PC Watch

↓経済回復は米国次第

インフレ退治の金利上昇続く(もう1回との見方)

金利上昇では企業の設備投資・不動産投資が減少し、半導体の塊であるデータセンターなどの新規投資は様子見となっている。

半導体指数のSOX指数は、半導体ファブレス企業含む半導体企業の株価に連動しており、将来の期待値であり、現状を反映したものではない。半導体はEV、データセンター、IOT、AI向けに今後とも拡大し続けることには間違いない。

スクロール→

|

米国のインフレ推移 |

|||||||

|

基準 |

|

インフレ率 |

|||||

|

金利 |

年月 |

全体 |

食料 |

コア |

家賃 |

サービス |

エネ |

|

0.25 |

21/9月 |

5.4 |

4.6 |

4.0 |

3.16 |

3.20 |

24.83 |

|

0.25 |

21/10月 |

6.2 |

5.3 |

4.6 |

3.48 |

3.65 |

29.97 |

|

0.25 |

21/11月 |

6.8 |

6.1 |

4.9 |

3.84 |

3.77 |

33.29 |

|

0.25 |

21/12月 |

7.0 |

6.3 |

5.5 |

4.13 |

4.01 |

29.30 |

|

0.25 |

22/1月 |

7.5 |

7.0 |

6.0 |

4.36 |

4.58 |

26.98 |

|

0.25 |

22/2月 |

7.9 |

7.9 |

6.4 |

4.74 |

4.80 |

25.55 |

|

0.50 |

22/3月 |

8.5 |

8.8 |

6.5 |

4.98 |

5.12 |

32.05 |

|

0.50 |

22/4月 |

8.3 |

9.4 |

6.2 |

5.14 |

5.37 |

30.27 |

|

1.00 |

22/5月 |

8.6 |

10.1 |

6.0 |

5.45 |

5.74 |

34.06 |

|

1.75 |

22/6月 |

9.1 |

10.4 |

5.9 |

5.61 |

6.22 |

41.62 |

|

2.50 |

22/7月 |

8.5 |

10.9 |

5.9 |

5.70 |

6.25 |

32.93 |

|

2.50 |

22/8月 |

8.3 |

11.4 |

6.3 |

6.24 |

6.81 |

23.81 |

|

3.25 |

22/9月 |

8.2 |

11.2 |

6.6 |

6.59 |

7.37 |

19.80 |

|

3.25 |

22/10月 |

7.7 |

10.9 |

6.3 |

6.90 |

7.20 |

17.60 |

|

4.00 |

22/11月 |

7.1 |

10.6 |

6.0 |

7.10 |

7.20 |

13.10 |

|

4.50 |

22/12月 |

6.5 |

10.4 |

5.7 |

7.50 |

7.52 |

7.30 |

|

4.50 |

23/1月 |

6.4 |

10.1 |

5.6 |

7.88 |

7.60 |

8.70 |

|

4.75 |

23/2月 |

6.0 |

9.5 |

5.5 |

8.10 |

7.60 |

5.20 |

|

5.00 |

23/3月 |

|

|

|

|

|

|