激震! 韓国経済は触らなくとも低迷中 1~20日の輸出13.6%減

激震! 韓国経済は触らなくとも低迷中 1~20日の輸出13.6%減

韓国が世界的にも優位だった10大産業が一つずつ中国勢の台頭にはがされ続け、今や半導体や有機ELディスプレーなどに限られ、逆に中国勢との格差が開く段階に至っている。

そうした中、米中貿易戦争により、韓国勢はその恩恵を受けている分野も多いものの、輸出全体を見れば、半導体価格が昨年9月をピークに急落、輸出額が最近では2桁減が続いている。

韓国からの輸出は、中国やベトナムなどに海外に所在する韓国企業への部材・部品輸出と、中国企業へのそれらの輸出、および、世界に向けた韓国製の製品輸出がある。

部品にしろ、部材にしろ、製品にしろ、市場での優位性がなければ、市場から駆逐され、衰退するのが自由主義市場の原則。

そうした大きな流れの中、誕生した文在寅政権。韓国紙は次のとおり経済している。

文在寅政権が産業構造再編に取り組むことなく、企業の負担が大きい最低賃金引き上げと労働時間週52時間上限制を推し進めた結果、昨年の韓国企業の収益は13年ぶりに減少した。

韓国経済を下支えしてきた輸出も下り坂。7月1~20日の輸出は、前年同期比▲13.6%(44.6億ドル)減少し、昨年12月以来8ヶ月連続のマイナスとなった。

米中貿易戦争が続く中、日本の経済報復という悪材料まで浮上し、企業の先行きはこれまでよりも暗い。

韓国銀行(中央銀行)幹部は、「現在、韓国経済の慢性病は需要サイド(家計消費)ではなく、供給サイド(企業の生産性)にある。技術の発展と人口構造の変化の中で、企業がどのように競争力を維持していくかに国力を集中すべきだ」と語っている。

■造船・ICT・石油化学、いずれも不振

今年に入り、企業の業績不振は業種を問わない。

造船業は昨年、一時的に受注難から脱却したが、現代重工業、大宇造船海洋、サムスン重工業など造船3社の上半期の受注額は95.8億ドルで前年同期を▲19.1%下回った。

造船3社の今年の受注目標は320.7億ドルだが、半年が経過した時点で達成率は29.8%にすぎない。

上半期に世界の船舶発注が米中貿易戦争の影響により前年を▲42%下回っている子が原因。

業種別に見ると、今年上半期のICT(情報通信技術)分野の輸出は▲18.4%減少した。

輸出全体の減少率(▲8.5%)よりも大幅なダウンだった。

ICT輸出の72%を占める電子部品のうち半導体は▲22.4%減、ディスプレーは▲19.5%減とふるわなかった。

韓国産業研究院は、「半導体は輸出単価の反発が下半期も見込めない。(ICT業種の)下半期の輸出も▲16%減が見込まれる」と指摘している。

石油精製・石油化学メーカーも苦悩を深めている。

上半期の

石油製品の輸出は▲8.5%減、

石油化学製品の輸出は▲13%減

だった。

両業種ともに今年1月から6ヶ月連続でマイナスを記録しており、マイナス幅は拡大している。

今年は精製マージンが大幅に低下している。

精製マージンは、最終石油製品であるガソリン、軽油、ナフタなどの価格から原油価格、運賃、精製コストなどを差し引いた値だが、上半期は損益分岐点となる1バレル4~5ドルにも満たなかった。アジアのライバル国と輸出先の国々が石油精製設備を増やし、供給過剰が深刻化となり価格下落を招いている。

主力業種の企業の苦戦が相次ぎ、今年上半期は韓国取引所に上場した企業の4割で営業利益が前年を下回ると予想されている。

証券会社3大手3社が、業績予想を発表している主要上場企業254社の上半期の営業利益予想を分析した結果、254社のうち106社が上半期の営業利益が前年同期を下回ると見込まれている。

特にサムスン電子、SKハイニックス、イーマート、SKイノベーションなど18社は営業利益が前年同期の半分以下になると予想されている。

■製造業、3年ぶりにマイナス成長

主力産業の危険信号は文在寅政権発足前から既に存在していた。

韓国銀行によれば、製造業の売り上げは2014年に建国以来初のマイナスとなった。

造船・海運・建設などの主力産業が不振だったほか、景気低迷も重なり、製造業の売り上げは前年を▲1.59%下回った。

製造業のマイナス成長は2016年まで3年続いた後、半導体好況で2017年にようやく脱却した。

しかし、文在寅政権はそうした事情を無視したまま、これまでサムスン電子、SKハイニックスといった大企業が稼いだ利益を税金として集め、所得主導成長といった反市場的な経済実験に投入した。

国際競争が激しい中、政府が先頭に立って企業に負担を強いる制度(最低賃金増の大幅上昇、半強制的な非正規雇用者の正規職化、労度時間の短縮)を推し進めたことから、半導体好況に隠れて見えないほかの業種の末端企業の状況はますます悪化した。

韓銀によれば、今年1~3月の製造業の売上高は、前年同期比三角3.68%下回っていた。

半導体不況で韓国の産業の実情が表面化した。

専門家はこの傾向が続けば、今年は3年ぶりに製造業のマイナス成長となる可能性があると警告。韓国開発研究院(KDI)のキム・ジュフン研究委員は、「研究開発能力を備えた高付加価値産業の構造再編がこれまでになく急務だ」と指摘した。

以上、

<海運業の将来を判断する海運指数>

バルチック海運指数は、直近6月の1100ドルPから現在2100Pまで急騰しているが、これは米中貿易戦争の和解に向けた動きによるもの。

その試金石にファーウェイに対する米禁輸措置の解除があったが、ここに来て同社は2016年まで北朝鮮の通信網を構築していたと報じられ、雲行きが怪しくなっている。

米国除き世界経済が低迷している中、2013年来となる2000P到達は、金融バブル化の影響と見られる。世界の海運では、リーマン・ショック以降の過剰船腹状態は解消されておらず、最近は造船は、運搬の効率化から船腹が巨大化、反面、中大型船はメジャー商船会社から格安で売却され、船腹過剰状態は続いている。

巨大商船の造船を安値受注する韓国勢は有利に展開できる。

当然、実需で上昇しているものならば、造船業は今後飛躍的に受注拡大が見込まれるが・・・。

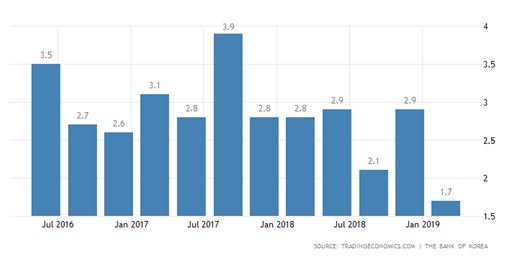

<韓国のGDP四半期ごとの年率換算、3ヶ年推移>

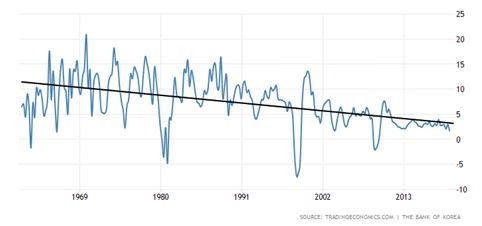

<韓国のGDP長期推移>

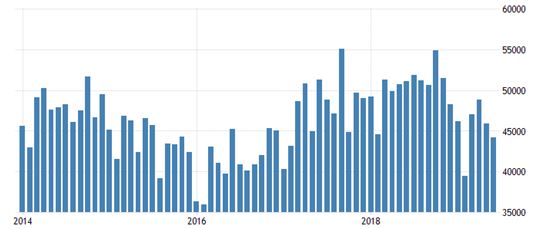

<韓国の輸出推移 5年チャート>

2016年から半導体価格は2018月9月まで急上昇し続け、韓国の輸出品は半導体を除いた場合、すでにマイナスとなった。