車載用リチウムイオン二次電池市場 30年は19年の3.1倍に拡大

車載用リチウムイオン二次電池市場 30年は19年の3.1倍に拡大

矢野経済研究所は、2019年の車載用リチウムイオン電池世界市場を調査し、製品セグメント別の動向、参入企業動向、将来展望を明らかにした。

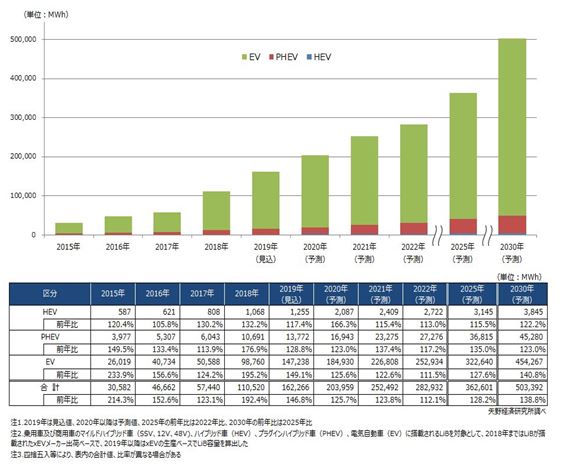

2018年の車載用リチウムイオン電池(Lithium-ion Battery、以下LiB)世界市場規模は容量ベースで前年比192.4%増の1105GWhであった。

世界最大のxEV(電動車)市場を持つ中国は、補助金縮小の影響を受け、電気バス等の商用プラグインハイブリッド車(PHEV)・電気自動車(EV)をはじめとする需要縮小が見られたものの、2018年下期より乗用車xEVを中心に需要が回復し、引き続きxEVの世界市場成長を大きく牽引した。

また、欧州ではVWディーゼルゲート事件をきっかけにしたディーゼルエンジンに対する逆風により、近年ハイブリッド車(HEV)の販売が伸びているほか、2021年の世界で最も厳しいCO2規制(95g/km)実施に備え主要自動車メーカーによるEVやPHEVの生産・市場投入が予定されている。

<中国は>

EVやPHEV市場は、これまで補助金支給や税制優遇等の各国政府による普及政策頼みの成長を続けてきたが、オランダやイギリスがPHEVに対する税制優遇を打ち切ったほか、デンマークはEV関税無効化を撤廃し、中国も2019年に更に補助金を減額したほか、2020年の補助金制度の完全廃止に向けて制度改正を行っている。

今後、購入補助金や税制優遇等の支援策の廃止によって、EV・PHEVの成長ペースが減速する可能性も否めない。

しかし、一方で2019年から中国で始まる自動車メーカーに一定比率の新エネルギー車の生産・販売を義務付けるNEV(New Energy Vehicle/EV+)制度や、欧州の排ガス規制などが補助金制度に代わって、xEV市場の成長力になると考えられる。

<<.注目トピック>>

<更に厳格化する各国の環境規制、規制対応で広がる電動化の波>

中国は自動車の燃費規制として企業平均燃費規制(CAFC:Corporate Average Fuel Consumption)を導入し、CAFC基準に満たない自動車メーカーに対する不足分課金のペナルティの罰則を設けている。

また、2019年にはNEV制度(EV+PHV+PCV)が実施されており、自動車メーカーや輸入車販売企業は乗用車生産・輸入台数の増加に比例して、NEV乗用車の生産・輸入台数を増やしていかなければならない。(中国ではHVはNEV制度に適用されていないが、別途優遇制度が設けられている)

<欧州では>

欧州では、2021年に世界で最も厳しい95g/km規制が開始される予定であり、2015年の目標値と比較し30%近くのCO2排出削減が求められている。

さらに、2030年において乗用車のCO2排出量を企業平均で2021年目標から▲37.5%削減する規制案が2018年12月に決定、今後、同規制に対応するためにはクリーンディーゼルやHEV、PHEVだけではクリアできず、自動車メーカーはCO2等の温室効果ガスを排出しないEVの販売割合を大きく引き上げる必要がある。

<日本では>

日本でも2019年6月に欧州と同等レベルの新たな燃費基準値を発表し、2030年度までに新車の燃費を2016年度の実績値より32%改善することを、自動車メーカーに新たに義務付けている。また、EVとPHEVにおける燃費の設定も導入しており、燃費基準の規制対象を広げ、自動車メーカーに技術革新を促している。

<米国では>

米国はトランプ政権後に向けて自動車の燃費規制を緩和する動きも見られるものの、カリフォルニア州では2018年にZEV規制を定義変更したほか、同州で販売される乗用車の台数に応じて販売すべき環境先進車に係数をかけて導出したクレジットを設定し、規制対象となる自動車メーカーにその販売を義務付けており、自動車メーカーにZEV規制対応を求めている。

<ほかのアジアでは>

インドやASEAN等の新興国も深刻な大気汚染問題を解決すべく、排ガス規制が厳格化される傾向にあり、電動車(M-HEV、HEV、PHEV、EV等)促進に向けた支援、優遇政策を推進している。

<<.将来展望>>

xEV市場を取り巻く市場環境を考慮し、政策ベース予測と市場ベース予測の2つの成長予測を行った。

政策ベース予測は、世界的な環境規制強化の動きと各国政府のEV普及政策、それに対応した自動車メーカー各社の電動化シフトを背景に、自動車メーカー各社及び各国政府のxEV導入目標の達成率を80~100%に設定しており、2019年の車載用LiB世界市場(容量ベース)は前年比170.3%の188.2GWhを見込む。

一方、市場ベース予測ではxEV普及拡大に向けた各種課題解決にある程度の時間を要する設定とし、政策ベース予測に比べて成長率は低めになり、2019年の車載用LiB世界市場は前年比146.8%の162.2GWhになる見込み。

現状では、xEVは自動車メーカーが各国の規制に対応するために生産・市場投入されており、使い勝手の良さや車両価格の求めやすさ等といった消費者側のニーズと照らし合わせた場合に、本格的な普及が進むかについては不透明感が残る。

(二次電池価格が車両価格の1/3と高い。走行距離と急速充電スタンドの問題)

特に、EVは電池コストによる高い車両価格や短い走行距離、充電インフラ等数多くの問題を抱えており、これらの問題が完全に解決するには長い時間を要するものと考える。

以上の状況を踏まえ、市場ベース予測の2030年の車載用LiB市場規模を503.4GWhまで成長すると予測する。

<調査要綱>

1.調査期間: 2019年4月~8月

2.調査対象: 自動車メーカー(欧州、米国、日本、中国、韓国)、車載用リチウムイオン電池メーカー(日本、韓国、中国)

3.調査方法: 当社専門研究員による直接面談取材、並びに文献調査併用

<車載用リチウムイオン電池市場とは>

車載用リチウムイオン電池(Lithium-ion Battery、以下LiB)は、電気自動車(EV)、プラグインハイブリッド車(PHEV)、ハイブリッド車(HEV)などに搭載され、自動車のモーターを駆動する。

本調査における車載用LiB電池市場は、乗用車及ぶ商用車のマイルドハイブリッド車(SSV、12V、48V)、ハイブリッド車、プラグインハイブリッド車、電気自動車に搭載されるLiBを対象として、2018年まではLiBが搭載されたxEVのメーカー出荷ベースで、2019年以降はxEVの生産ベースでLiB容量を算出している。

以上、

完全自動運転車はEV、5G通信、センサー技術の結晶となるが、2025年にも開発されるという。

残念ながら、衰退の一途をたどる日本の産業界、リチウム電池のセパレータでノーベル賞を受賞した旭化成の吉野氏、二次電池を最初に商業生産したSONY、SONYはサムスンと技術提携した時代にリチウム二次電池の生産技術をプレゼントしたのか、盗まれたのか、日本に世界をリードする企業はパナ社以外ない(それもテスラは三洋電機の遺産)。後は親方日の丸の企業だけ。

韓国の二次電池メーカーは、欧米自動車メーカーと提携し、サムスン、LG、SKが世界で工場建設を加速させている。

中国勢は、中国でのEV+PHV販売における補助金指定保護期間に急激に技術力を上げ、売上高もCATL(寧徳時代新能源科技)が世界一となっており、BYD(比亜迪)は二次電池のほかEV車両では米カルフォルニアにEVバス工場を建設して納品している。欧米車両メーカーと提携もしている。

そうしたことから、すでに価格競争に追い込まれ、韓国勢は半導体のような利益を上げることは難しくなっている。それも自動車メーカーは、EVの車両価格に対する二次電池代比率が高く、資本出資し合弁会社による生産に入る傾向にある。パナ社とトヨタ、VWとスウェーデンのノースボルトなど。

極一部を残し、もう日本全体は部品屋になり下がったようだ。京都系やトヨタなどを除き製造業に創業者はおらず、サラリーマン経営者たちが、官僚同様、事なかれ主義で、己の保身ばかりの経営に終始し、企業健康悪の超肥満体の内部留保、企業を衰退の道に追い込んでいる。横文字掛け声だけの借金肥満体の政治も然りだろう。