2023年 中国バブル崩壊さらに深刻化 感染爆発で経済も深刻

2023年 中国バブル崩壊さらに深刻化 感染爆発で経済も深刻

2022年に入り、米国をはじめとする世界各国はインフレを防ぐために先を争うように利上げに動いているが、中国は経済悪化により正反対の動きとなっている。

中国は、2021年12月に銀行貸出金利の指標となる最優遇貸出金利を0.05%引き下げたのに続き、2022年も4月、5月、8月に相次いで追加利下げを実施してきている。

11月25日には金融機関の中央銀行に対する預託比率=「預金準備率」を0.25%引き下げると発表した。結果、市中に5000億元(約9兆5千億円)の資金を供給し、経済立て直しに躍起になっている。

中国の場合、3期目を目指した習近平国家主席が国民受けのためか、2021年8月「共同富裕論」を打ち上げ、高価格になったマンションの引き下げを図った。

具体的には、3つのレッドラインを示し、不動産開発会社への新規融資の中断、借り換えなどの債権に対しても金融機関に新たな組成を禁止させ、実質、総量規制を実施した。

開発に先行投資し続けてきた民間不動産開発会社の殆どが資金繰りに行き詰まり、建設現場がストップ、開発段階から購入するシステムのため、膨大な購入者が被害を受け、不動産に対する信用そのものが大きく毀損している。

価格・相場が下がれば、ローン金利がいくら安くなったとしても、転売益目的の投資購入者が多く、一世帯一住宅制度導入時には、(形式的に=法的に)離婚してまで購入していた多く世帯が売却したとしても借金は返せず窮地に陥る。

これまで、景気が悪化した場合、習政権は何回ともなく不動産に対する規制を大幅緩和し、その都度、経済回復を図ってきたが、今回は習政権の政策でその不動産開発会社に対して大幅引き締めに動き、民間不動産開発会社の殆どがすでに破綻している(中国は地方政府が不動産開発会社を持ちシュアは民間と半半)。

マンションの開発は他産業への経済波及効果がすこぶる高く、こうした事態に中国経済低迷の一因にもなっている。中国政府は、ゼロコロナ策での経済低迷に対して、リーマンショックでのインフラ投資での成功事例から、インフラ投資を拡大させてきたが、当時の経済規模とまったく異なり、経済は停滞したままとなっている。

不動産市場の異常事態に習政権は急遽大幅規制緩和に動いているが、これまでに多くの開発会社が破綻しており、また、破綻した民間企業の開発物件を地方政府系の不動産開発会社に買い取らせ建築の再開などしているものの、新たな開発は遅々として進んでいない。また、共同富裕論の目的である既存マンション価格の暴落は、これまでマンションの一大購入者である実質、投資目的の購入者にとっても大きな負担となっている。

そうした中、新コロナ事態におけるゼロコロナ政策による内需不振+米中貿易戦争の影響、そして米バイデンの国内投資による高インフレ発現+露制裁によるエネルギー高騰、今度は米国のインフレ退治の金利高、

・・・中国は、資源高+元安による輸入価格高が生じ、中国経済そのものが立ち行かなくなるなか、12月7日、今度は感染が広がっている最中、いきなりゼロコロナ策を放棄、ウィズコロナ策に転じ、結果、大感染を招き、消費・製造・・・何から何まで景気が後退している。

それもWHOが新コロナパンデミックにより国連加盟国に対して要求している日々の感染者数+現在感染者数+重症者数+死亡者数の報告すらまともにせず、習独裁政権の北朝鮮化が進んでいる。

新コロナ事態は米国(3.3億人)とほぼ同じ国土に14億人が暮らしており、それも都市人口より、地方人口が多く、感染拡大が長期間続いていくことになる。

(日本も同様、12月は過去最大の月間死亡者数を発生させ、感染者数でも月間世界第一位であるが、規制は最大限緩和したままである。中国の場合、日本より地方は医療機関が充実しておらず、大量の死者が今後生じると見られるが、習政権は新コロナ政策で国民にも世界にも公表しない作戦に転じており、団結を呼びかけるも国民無視策を続けることになる)

これまで不動産企業に対する金融引き締めの先頭に立ってきた中国人民銀行と中国銀行保険管理監督委員会(銀保監会)は昨年11月11日、急遽、不動産会社の融資返済期間を1年延長するなど16項目の金融支援策を打ち出した。

<住宅価格、1年2ヶ月連続下落>

中国の不動産は2021年から急落している。2021年8月の「共同富裕論」=不動産開発会社に対する融資等規制強化 翌9月、全国主要70都市の住宅価格が下落に転じた後、2022年10月まで1年2ヶ月連続で下落が続いている。

北京、上海など一部の大都市を除けば、ほとんどの都市が住宅価格の下落から抜け出せずにいる。

新規分譲住宅の販売額も2022年2月の前年同月比▲19.3%減から5月の▲31.5%減へと減少幅が拡大している。

住宅購入希望者が住宅価格の下落を予想し、購入を見送っている。中国政府が集計して発表する不動産景気指数も2022年10月に94.7まで下落している。同指数は基準値の100を上回ると好景気、下回ると不景気を意味する。

マンションや住宅の建築は民需の中でも極めて経済波及効果が高いだけに、新規民間住宅建築が滞れば、経済に与える影響も極めて高いものとなっている。

(ここでも習政権の単独プレーと見られ、経済に詳しい李克強首相(団派=共青団)らの意見を聞かなかったと思われる。内政に対してもことごとく介入する習一強体制がもたらした弊害である。中央政治局常任委員=7奉行もすべて習派に染め上げている。)

今になって多少修正しても体力を消耗しきった不動産開発会社に回復の余力は殆どない。

英フィナンシャルタイムズは「中国金融当局は不動産市場支援のためのパッケージ対策を打ち出したが、短期的に一息つかせる程度で、市場全体の萎縮した心理を回復させるには力不足だ」とし、「需要者が不動産投資ではなく銀行に資金を預けたことで、9月まで銀行預金が記録的に増加した」と報じていた。

<大混乱>

中国の不動産は1998年、朱鎔基首相(当時)がそれまでの住宅配分制度を廃止し、住宅の商品化をスタートさせて以来、約20年間にわたる上昇街道をひた走ってきた。

2008年の世界的金融危機直後など一時的な下落を除けば上昇を続け、「不動産不敗神話」までつくられた。 しかし、2021年から中国の不動産バブルが、日本で1991年の総量規制によりバブル崩壊した当時よりも深刻な水準となり、バブル崩壊リスクが高いとの指摘が中国内外で出始めている。

日本経済新聞によると、住宅価格の対所得比(PIR)は広東省深セン市が57倍、北京市が55倍で、1990年代のバブル崩壊当時の東京の18倍をはるかに上回る。

国務院(中央政府)発展研究センターマクロ経済研究室副主任の任沢平氏は2021年7月、「2020年時点の中国の住宅時価総額は62兆6000億ドルで、米国の33兆6000億ドルの2倍、日本の10兆8000億ドルの6倍だとし、中国政府に不動産バブルの軟着陸(ソフトランディング)のための政策立案を求めていた。

<2018年8月 3Red-Line>

習政権は2021年8月、金融機関の不動産開発会社に対する融資につき、不動産開発会社は①負債の対資産比率70%以下、②純負債の対資本比率100%以下、③手元資産の対短期負債比率100%以上を求めた(「3つのレッドライン」)。決定的な問題は猶予期間を与えずして3Red-Lineを執行したところにある。

そのため民間不動産開発会社最大の中国恒大集団の負債が、対資産比率で約83%であったことから、融資が受けられず、債権の発行も認められず、実質破綻に追い込まれた。中小は2022年3月までにすでに多くが淘汰されていた。

開発業者が資金難で建築工事会社に工事代金が支払えず、スケジュール通りに工事を進められず、入居が無期延期される物件が続出した。

2022年初めからは、入居予定者が「いつ入居できるか分からないのだから、これ以上長期住宅ローンを返済しない」として、ローン返済拒否運動を起こす事態に発展。全国で集団返済拒否が起きている物件は300ヶ所に達するという。

住宅ローン返済拒否は入居予定者に融資した地方商業銀行の破綻につながり、金融危機にまで発展する大問題となっている。

さらに、行き過ぎたゼロコロナ対策で、消費や投資など経済全体が低迷すると、中国政府は不動産構造調整を一時中断し、市場支援策を打ち出している。

「日本より深刻なバブル崩壊も」

中国は不動産が国内総生産(GDP)に占める割合が25%に達する。住宅ローンが銀行融資に占める割合も30%を超える。不動産は鉄鋼、化学、家電、家具など関連産業に及ぼす影響も大きく、専門家はバブル崩壊が中国経済の危機につながりかねないと分析している。日本の経済産業研究所(RIETI)のコンサルティングフェロー、関志雄氏は2022年2月の報告書で「中国の鉄鋼生産量の59%が不動産分野で消費される。不動産市場の下落は実体経済と金融に大きな影響を及ぼすだろう」と指摘した。

中国の不動産が1990年代初めの日本のバブル崩壊と同様に「失われた20年」の泥沼に陥る懸念も示されている。

過度な不動産バブル、米中貿易摩擦、人口の急激な高齢化などがバブル崩壊当時の日本と似ていることにある。

米ロングアイランド大学のパノス・ムドクタス教授は昨年7月、「中国の不動産はバブル崩壊直前だ」とし、「中年人口の減少と急激な高齢化など人口面で不利で、日本より深刻なバブル崩壊を経験する恐れがある」と発表した。

一方、関志雄氏は「バブル崩壊当時、日本は先進国だったが、中国は依然として発展途上国だという点に差がある」とし、「バブルが崩壊しても5%前後の成長率を維持すれば「失われた20年」のような長期沈滞は経験しないだろう」と予測した。

日本のバブル崩壊と「失われた20年」は、不動産バブルが生じていたものの米国を買い占めたため、プライドが許さない米国の圧力により強制的に崩壊させられ、さらに日米貿易戦争での通商交渉で産業も崩壊させられたことによるもの。

そうした点も現在の中国は1990年代の日本と似ているが、内需経済のデカサが圧倒的に異なり、外資製造工場やサプライチェーンの中国離れも報道ほどには脱していない。

APPLEにしても80%以上を中国で生産している。米GMも中国で大儲けしている。また、いろいろな産業で新興勢力も台頭してきており、新興勢力が不動産業に集中していた当時の日本とは異なる。ただ、米国のテクノロジーが使えないことは大きい。また、もしもの台湾侵攻では西側が中国制裁に入ることから、「失われた20年」どころではなくなる可能性も高くなる。

地方政府も非常事態…財政収入の42%占める土地売却急減

中国の不動産業者が資金難に苦しめられた2021~22年上半期、地方政府は分譲住宅を相場より安い価格で分譲することを禁止する「分譲価格下限制」を相次いで導入した。

資金繰りに困った業者が、相場より20~30%安い価格で物件を値引き販売することに待ったをかけた。

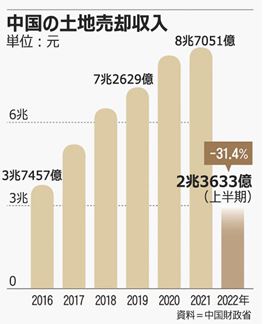

マンション開発用地として売却する「土地譲渡金収入」が、地方政府の年間の財政の40%以上を占めている(実際は使用権/土地の所有は国)ことによるもの。ここでも習政権の政策は、地方財政を無視した国民向けのポーズであったことが窺い知れる。そのポーズによる民間不動産開発会社の大手の多くが破綻させられている。

土地譲渡金収入が地方財政収入に占める割合は2021年時点で41.5%に上っている。浙江省、江蘇省など経済が発達した東部沿岸地域では50%を超えているところもある。

改革開放政策が始まった深セン市で1982年に土地譲渡金が収入として初めて計上されて以降、その規模は毎年大幅に増加してきた。2020年には前年比15.9%増の8兆4142億元となり、初めて8兆元を超えた。しかし、不動産危機が本格化した2021年には増加率が3.5%まで鈍化し、2022年上半期は2兆3600億元で前年同期に比べ▲31.4%も急減し、地方政府の台所は大赤字が必至となっている。

地方財政はコロナ対策費用、老齢年金、医療保険のような福祉予算も全て地方財政が負担しており深刻だ。

中央と地方を合わせた中国の財政赤字は、今年1~9月までに▲7兆1600億元となり、前年同期の2兆6000億元の3倍に達している。