中国の不動産危機 地方政府の財政直撃 「恒大」・「碧桂園」・「遠洋」

中国の不動産危機 地方政府の財政直撃 「恒大」・「碧桂園」・「遠洋」

中国の土地はすべて国有地、中央と地方政府がそれぞれ管理し、その使用権が事業者に売却されている。

2012年前後は地方政府が既存の住居地域から住民を追い出し、その使用権をテベロッパーに売却して巨額の利益=収入を得ていた。

追い出された居住民に対する補償はほとんどなく、立ち退きには警察を動員して強制排除、各地で暴動が発生した。

こうした住民側に立っていた弁護士らも1年以上再教育機関に拘束して(全国で500人以上ともされる)再洗脳・言論封殺、中央・地方政府の政策に対して批判を一切受け入れず、絶対服従を国民に命じた習独裁政権のこん日の姿である。

地方政府もデベロッパーに売却するだけでは収入=利益が少なく、直轄でデベロッパーを経営して、開発の最前線に立っていた。各地方に開発しても入居者・購入者にいない幽霊都市まで出現した。

<目先のプロパガンダ政策>

習近平政権は禁断の3期目に2022年11月に突入した(3期以上は毛沢東以来)。突入するに当たり突如「共同富裕論」を打ち上げ、ネットやゲーム関連などITCの創業者たちの自由奔放?な発言を拘束することで封殺した。

不動産デベロッパーについても2021年7月、「共同富裕論」を旗印に、「マンション価格は高すぎる、もっと安価にすべきだ」と急遽唱え、金融機関に対して、自己資本の少ない開発会社に対しては新たな融資はするなと強攻策に出た。

(2012年の就任当初から国民受けする「反腐敗」を旗印に江沢民派・反習政権派を一掃した政策と同次元の政策ともいえる)

結果、2017年末までに、開発を金融機関の借り入れで賄ってきた弱小の民間デベロッパーは、資金が途絶え淘汰され、民間最大手の恒大不動産も2022年夏までに機能を喪失した(2023年8月、米国で調達した債権期限の弁済が不能として米裁判所に破産申請した。中国国内の資産についてはデューデリすることもすでに困難な状況にあり、会社整理の破産濃厚)。

財務内容を簡単に制御できる地方政府直轄の不動産開発会社しか生き残れない状況を醸し出した。

中国はマンション開発段階で購入資金の多くを支出する売買制度であり、購入した多くの国民が被害を蒙り、政府のこうしたやり方への信頼感が大きく揺らいでいる。

(「共同富裕論」は不動産価格を労働者が購入できる価格まで引き下げることを目的に執行されており、価格を下げるには経済を一度リセットするしかなく、大幅な景気後退=経済破綻によってのみ実現できる。まさに習政権は不動産業界をハードランディングさせて価格を下げようとしているが、不動産業界には多くの産業がリンクしており、また国民の所得にも関係し、ハードにできるものではない。金利高・総量規制をハードにしたのが日本のバブル崩壊であり、米国の鉄槌による産業崩壊が続き、未だ回復に至っていない。その執刀役は、経済通として知られた宮澤首相だった・・・米圧力に従属したトンでもない首相だった)

習政権は奢った政策の失敗から、不動産景気崩壊、米中貿易安保戦争激化、欧州経済低迷・輸出低迷、消費が増えず内需不振、新コロナからの景気回復不発、都市部と若年失業率(21%/15~24/就学者除外)と、悲観材料が多くなってきている。

窮地に追い込まれ続けている恒大にしても、政府は一部救済措置をとったが国内向け、国内事業のためだけで、海外から調達した資金に対しては、中国政府は関与しておらず、今後中国企業が海外で資金調達する場合、中国政府の政策によった大きなリスクを伴ったことから、難しくなると見られる。

米バイデン政権にしても、半導体製造装置に対するCHIPS法・EVに対するIRA法、2022・10対中制裁の次に中国政権を追い込むのは中国の海外ファイナンスの位置づけにある。

習政権も大きく中近東へシフトしているが、中近東ほど風見鶏な国々はなく、原油と天然ガスしかない中近東にあり、原油+天然ガス生産量が世界一の米政権はいつでも圧力を加えることができる立場にある(米国では原油生産量が2019年12月当時にまだ達していない)。

じゅうを持ち、じゆうと民主主義を叫ぶ異常な国家である米国に世界経済が牛耳られるのは嫌悪感しかない。

しかし、第一次戦争以来、米国内では被害を受けず、戦争特需が経済を屈強な国にしてきた米国にかなう国はない。

それは強大なGDPと新製品やソフトの開発力にある。ITCの巨大企業はすべて米国に集中していることが、それを表している。

巨大データセンターな軍事情報センターにしても新たな施設は今後、米製テクノロジー機器やソフトは使用できなくなり、一方、米国は進化し続け、格差は拡大し続けることになる。

中国は米国が制裁しても10年後には米国に追いつくと学者様たちに持て囃したが、米国は立ち止まっているわけではなく、進化し続ける土壌・環境が屈強であり、10年後には次の次元に達している感が強い。

一方、中国政府はITCの芽を共同富裕論(鄧小平の白黒猫論を卒業)により摘み刈り、民間の競争は殺がれ、経済の後退を余儀なくさせている。(世界に向け卓越した企業経営者はそんなに現れることはないが、そうした人たちを潰してきた習政権である)

「共同富裕論」は、共産主義国の面から見れば至極当然なことだろうが、ここまで新自由主義の資本主義を謳歌し、浸かり経済成長してきた共産国の経済の実態では、富裕層の税を強化し、国民に配分・還元するする方式しかない。

欧州ではすでにそうした方策の修正資本主義に入って久しい。

それも中国ではいきなり、「共同富裕論」を打ち上げ、民間の活力さえ殺ぎ、結果、経済が疲弊すれば修正するという幼稚な経済政策では、混乱を次代まで内包し続け、外国からの資金調達はリスク拡大で金利も高くなり、各種条件も付加され、混乱し、先が見えてこない。

それほど、中国は、新コロナ下で、欧米からは経済の恩恵だけ受け、軍事力を世界に誇示するという習政権の奢り昂ぶりから生じている。

① 欧米の経済・テクノジーの恩恵は最先端分野から剥奪されつつあり、

② 国内では習政権自らがネットやITCソフト分野の競争力を殺ぎ、統制を強め、内需経済を萎縮させ続けている(粛清代表作はアリハバと馬雲氏)。

③ また、これまで景気低迷の切り札として幾度となく景気刺激策に利用し、奏功させてきた不動産政策も、今回の致命的な不動産政策にすでに多くが経営破綻し、国内外から資金調達して開発に当たってきた大手不動産会社は立ち直れず、中国政府も外貨問題も絡み、海外調達分野まで面倒を見ることもせず、引き続き低迷が続く。

中国経済を下支えしてきた地方政府の不動産開発競争、民間不動産大手、碧桂園控股(カントリーガーデン・ホールディングス)のデフォルト(債務不履行)危機で揺らいでいる。

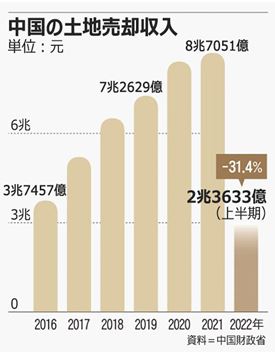

地方政府は、不動産企業に土地の占有権=使用権を売り、資金を貸し付け、開発させ、富を蓄えてきた地方政府が財政破綻の危機に直面している。

地方政府の財政収入の40%を不動産占有権売却収入が占めており、売却価格が大幅下落したり、売却が滞れば、地方政府の財政にとって大問題となる。

中国の経済担当の李強首相(習側近/政治家/経済音痴)は、地方政府に調査団を送り、事態収拾に乗り出した。

(2期目までは経済通の李克強氏が首相だったが共青同出身で太子党の習氏と対立していた。3期目は側近ばかりにしてしまった。それぞれの中央常任政治局員(7人)の傘下要員も御用聞きばかりになっているものと見られる・・・長期独裁政権の大弊害)。

米ゴールドマンサックスは8月、中国地方政府の負債規模は94兆元(約1880兆円)に達するとの試算を公表した。

中国の国内総生産(GDP)に占める地方政府負債の割合は2019年62.2%から昨年2022年には76%へと急激に上昇している。

なお、中国中央政府の政府債務は2022年末でGDP比76.9%となっている。

地方政府の負債のうちどれほど中央政府の負債に入っているのかは不知。

中央政府のGDP比負債率、

2019年57.2%

20年68.1%

21年71.5%

22年76.9%

「恒大」

今8月、米裁判所に破産申請した「恒大不動産」、これまで救済されてきたものの、再びデフォルトの危機に陥っている。

(恒大はサッカーチームを持ち、サッカー大好きの習近平政権とも近いとされ、大きく成長してきていた)

(恒大は2021年にはデフォルトの危険リスト入り、その後、資産の多くを売却して、返済金に充当させ、政府も対策をとったものの、結果、負債は中断の建設を政府の金融支援もあり執行したものの、赤字販売などからさらに負債が増加し2兆4千億元まで拡大している。

恒大が7月に発表した2021年と22年の12月期連結決算の最終赤字は2期合計で約5819億元(約11兆6500億円)に上り、22年末の負債額は2.4千億元/約48兆円債務超過となっている。

政府の抜本的な対策が必要であるが、共産党らしく、間違いだったと認めることになる抜本的な見直しは決して行わない。

ほかの経済業種も立ち直る気配になく、付加価値の高い最新IT機器は、米国の半導体制裁で部材が入荷できず、国内企業にとどまらず外資系工場であっても中国で製造できなくなることから、経済破綻はとことん行ってしまう可能性すらある。)

「碧桂園」

「碧桂園」(広東省仏山市)の負債務総額は22年末で約1兆4千億元(約21兆円)。8月7日が期日だったドル建て社債2本(総額2250万ドル/約33億円/145円)について、碧桂園は利払いを履行できなかった。猶予期間の1ヶ月後、9月6日までに利払いができなければデフォルトとなり、すべての発行証券は期限の利益を損なうことになる。

碧桂園は8月14日までに、9月2日に満期を迎えるオンショア私募債の償還(残債39億元(5億3796万ドル))を3年延期するよう求めている。

「碧桂園」の23年1~6月期(中間期)の最終損益は最大▲550億元(約1.1兆円)の赤字となった。

米国ではたかが33億円程度の利払いができないとは、中国政府がドル不足という外貨問題を抱えている可能性もある。

こうした事態は、今後、習政権下では不動産関係に限らず中国企業が外資から資金調達するには、多くの制約を受けるものと見られる。

「碧桂園」はマンション開発ではトップで恒大の3倍に当たるとされ、破綻した場合の影響は、恒大より大きいとされている。

「碧桂園」のほか、「遠洋集団」や「緑地集団」などの不動産大手も収益悪化に苦しんでおり、2017年に外貨不足問題から、習政権に潰されそうになり、2兆円あまりを所有するテーマパークや所有ビルを売却して危機を乗り越えた大連万達も、今年7月に再び償還問題から、危機に瀕していた。相変わらず金融機関は対応せず(習政権が対応させない)、新規借り入れ・借り替え・切り替え不能、結果、国内に有する25のショッピングセンターを売却して償還資金に対応して、危機を乗り切っている。

「政府系不動産開発会社」

中国不動産大手の「遠洋集団」もすでに米国で発行した債権の利払いができなくなっている。今年1~6月の上半期は▲20億元の赤字(約4千億円)に陥っている。

今年8月2日に償還を迎えた20億元(2億7729万ドル)のオンショア債については、今年7月19日までに元本償還を1年延期するよう債権者に提案し、デフォルトを回避していた。

さらに問題は、

「遠洋集団」も「緑地集団」も政府系の不動産開発会社と純然たる民間デベロッパーとは異なることにある。

北京を本拠に活動する遠洋は元々、政府から破綻させられ国有化されて整理された安邦保険集団傘下の不動産開発会社だった。そのまま政府系の不動産開発会社に移行していた。

上海を拠点にする政府系の「緑地」も2022年に債務不履行を起こしている。

24年6月満期債の受託会社であるHSBCは23年7月14日、緑地控股が2250万ドルに相当する5%の分割償還を期日に行わなかったとして、債務不履行=デフォルトを保有者に通知している。

シンコロナによる財政支出と不動産不況により不動産の払い下げが大幅減少し、収入減が重なり、政府系のデベロッパーだとしても政府から救済されず、大幅な資金繰りの悪化状態にいたっている。

政府系ですらこの有様、民間事業者の破綻は今後、中堅どころの破綻が急増する可能性もある。

習政権は3期目に入り習派で内部を固めてしまい、経済のプロ・不動産経済のプロがいない状態。

政策の失敗から生じている不動産問題も、小手先の修正にとどまっており、恒大にしても一昨年7月までに問題が噴出していたにもかかわらず、抜本的な対策が行われず、問題をほかの大手不動産開発会社に飛び火させ、さらに拡大させてきている。

<危機到来か>

恒大

碧桂園

遠洋集団

緑地集団

融創中国(下記詳細)

金地集団(比較的健全とされたがここにきて不安説台頭)

雅居楽集団、

新城発展

大連万達(商業用不動産開発が主でマンション開発ではないが中国のデベロッパーではカリスマ的存在)

・ ・・

↓中国の地方政府の不動産使用権売却代金収入推移。

東シナ海埋立・軍事要塞化、米中貿易戦争、米制裁、貿易で潤ってきた中国経済は、中国企業や中国進出も外資企業も、東南アジアに工場移転して、そうした国から欧米へ輸出するスタイルに少しずつ変わってきている。

中国は新コロナ・ロックダウンで内需も痛めつけられており、昨年12月からウィズコロナ策に転じても、欧米ではインフレ退治の高金利に経済が低迷し、依存度の高い輸出も低迷し、それに政策の失敗もあり、外需も、内需=消費も、ITCも、不動産も悪化を招いている。

中国の地方政府の財政悪化問題は、新コロナに対する大型財政支出、一方でシンコロナによる経済活動停滞による税収不足、不動産開発事業崩壊状態、不動産開発用の土地使用権売却の大幅減少により生じている。

「融創中国」は、2017年に大連万達からテーマパークを約1兆円で買い取るなど事業拡大路線を取っていた。2023年8月21日同社株は碧桂園に続き1香港ドルを割り込んだ。

保利置業集団や金地集団、北京首都開発、上海実業発展など比較的健全な不動産会社株も景気回復の遅れから下落している。

2022年の不動産販売の上位10社のうち7社が中央・地方政府系の不動産開発会社だった。

スクロール→

|

2022年の不動産販売高順位と総負債額 |

|||||

|

順位 |

会社名 |

官民 |

負債額 |

||

|

|

億元 |

兆円 |

|||

|

1 |

碧桂円 |

民間 |

14,349 |

28.6 |

|

|

2 |

保利発展控股 |

国務院系 |

11,483 |

22.9 |

|

|

3 |

中国海外発展 |

国務院系 |

5,402 |

10.8 |

|

|

4 |

万科企業 |

深セン市系 |

13,521 |

27.0 |

|

|

5 |

華潤置地 |

国務院系 |

7,396 |

14.7 |

|

|

6 |

招商局蛇口控股 |

国務院系 |

6,020 |

12.0 |

|

|

7 |

金地集団 |

民間 |

3,031 |

6.0 |

|

|

8 |

龍湖集団 |

女性・民間・BBB |

5,536 |

11.0 |

|

|

9 |

緑地控股 |

上海市政府系 |

12,010 |

24.0 |

|

|

10 |

越秀地産 |

広州市政府系 |

2,616 |

5.2 |

|

|

|

|

|

|

|

|

|

30 |

中国恒大 |

民間 |

24,374 |

48.7 |

|

|

・2022年はすでに問題が発生し、民間事業者は金融機関からほとんど資金調達できなくなり、変わってせいふは 政府系に開発を促進させた。 |

|||||

恒大は2022年期ほとんど開発できない状態、中断していたマンション建設を行ったものの、資材高や経費増で大赤字を出しており、新規販売は30位に転落していた。

スクロール→

|

中国・不動産業者 危険リスト |

|

2021年9月版 |

|

恒大地産(不履行) |

|

碧桂園 |

|

華夏幸福基業(不履行) |

|

天津地産(不履行) |

|

泰禾地産 |

|

花様年(不履行) |

|

鑫苑置業 |

|

新力地産(不履行) |

|

四川藍光発展 |

|

陽光100 |

|

融創中国 |

|

嘉凱城集団 |

|

格力地産 |

|

京投発展 |

|

新華聯 |

|

鴻坤地産 |

|

恒泰地産 |

|

実地地産 |

|

藍光発展 |

|

宝能集団 |

|

栄盛発展 |

|

天房集団 |

|

建業集団 |

|

三盛宏業 |

|

協信遠創 |

|

広州富力地産 |

|

中南建設 |

|

祥生地産 |

|

新城集団 |

|

金地集団 |

|

華南城 |

|

融信中国 |

|

政府系不動産会社 |

|

万科集団(筆頭株主は深圳市地鉄集団) |

|

保利集団(中央政府の国務院系) |

|

中国海外発展(香港拠点、国務院系) |

|

華潤置地(国務院系) |

|

招商局集団(香港・深セン/国務院系) |

|

緑地控股集団(上海市政府系) |

|

遠洋控股集団(政府系) |

|

越秀地産(広州市政府の投資会社傘下) |

|

順不同/すでに破産整理された企業もある |

中国の外貨準備高はここ1年それほど増加していない。7月は3.2兆ドルとなっている。うち、流動性外貨準備高の代表格である米国債は0.85兆ドルまで減少させている(ピークは1.4兆ドル前後/ピーク時から5年、中国経済はその間も拡大し続けている)。

流動性の高い国債なり債権・外貨建て預金など、相手先を抱え込むのに利用している。中国は中近東ほかで元建て決済を推進しており、中近東各国の国債なり、相手国通貨による外貨預金を裏づけとして保有拡大している可能性が高い。米国債の大幅減少がそうした動きを裏付けている。

中国とサウジは迎撃ミサイルの共同開発を行っている関係にある。米国の対中制裁の半導体は、サウジや中近東経由で大量に中国へ流入していることだろう。