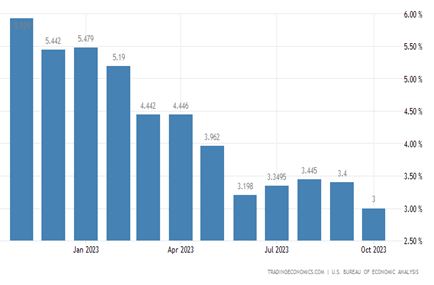

10月の米消費者物価価格指数PCE、3.0%↓0.4ポイント下落 各種作成資料てんこ盛り

10月の米消費者物価価格指数PCE、3.0%↓0.4ポイント下落 各種作成資料てんこ盛り

米国の物価しだいで世界の為替が動き経済が動く。米金利は5.5%と消費者の購買に直接影響する水準にあるが、就業者数の増加は続き、賃金も上昇し続け、購買人口の増加が全体の購買力を高め、新コロナ後の物価を押し上げ続けてきた原動力となっている。

ただ、その伸び率はインフレ退治の金利高に一時の狂乱物価から落ち着いてきている。また、昨年は大きく物価が上昇しており、その反動から今年10月はマイナスを見るところだろうが、3.0%水準にあり、まだまだ値上がりが続いていることを表している。

↓10月の米消費者物価価格指数PCE

↓米国ではウクライナ戦争突入(2022年2月24日)の1年前の4月からと半年前の10月からすでに異常な物価上昇が始まっていた。

バイデンによる1.9兆ドルの新コロナ対策経済投資による物価上昇=米バイデン発世界インフレ。

スクロール→

|

米国 インフレ率推移(総合) |

||||

|

|

2021年 |

2022年 |

2023年 |

2ヶ年計 |

|

1月 |

1.4 |

7.5 |

6.4 |

13.9 |

|

2月 |

1.7 |

7.9 |

6.0 |

13.9 |

|

3月 |

2.6 |

8.5 |

5.0 |

13.5 |

|

4月 |

4.2 |

8.3 |

4.9 |

13.2 |

|

5月 |

5.0 |

8.6 |

4.0 |

12.6 |

|

6月 |

5.4 |

9.1 |

3.0 |

12.1 |

|

7月 |

5.4 |

8.5 |

3.2 |

11.7 |

|

8月 |

5.3 |

8.3 |

3.7 |

12.0 |

|

9月 |

5.4 |

8.2 |

3.7 |

11.9 |

|

10月 |

6.2 |

7.7 |

3.2 |

10.9 |

|

11月 |

6.8 |

7.1 |

|

13.9 |

|

12月 |

7.0 |

6.5 |

|

13.5 |

↓変動が大きい食料とエネルギーを除いたコアインフレ指数

スクロール→

|

米国 コアインフレ率推移 |

||||

|

|

2021年 |

2022年 |

2023年 |

2ヶ年計 |

|

1月 |

1.4 |

6.0 |

5.6 |

11.6 |

|

2月 |

1.3 |

6.4 |

5.5 |

11.9 |

|

3月 |

1.6 |

6.5 |

5.6 |

12.1 |

|

4月 |

3.0 |

6.2 |

5.5 |

11.7 |

|

5月 |

3.8 |

6.0 |

5.3 |

11.3 |

|

6月 |

4.5 |

5.9 |

4.8 |

10.7 |

|

7月 |

4.3 |

5.9 |

4.7 |

10.6 |

|

8月 |

4.0 |

6.3 |

4.3 |

10.6 |

|

9月 |

4.0 |

6.6 |

4.1 |

10.7 |

|

10月 |

4.6 |

6.3 |

4.0 |

10.3 |

|

11月 |

4.9 |

6.0 |

|

10.9 |

|

12月 |

5.5 |

5.7 |

|

11.2 |

岸田政権による円のバーゲンセールは、底値に達したのだろうか。

最近の神田大明神の打出の小槌は、音ばかりで実弾はどうなったのだろうか。11月13日の151.70円から円高基調に少しばかり回復してきているが、小便小僧の小便ほどの攻撃はあった可能性もある。

自動車は2023年11月20日、大手3社と労組のUAWは4年半で25%の上昇で暫定合意している。UAWに加盟していないトヨタも2023年11月2日、米国で賃金を最大9%超アップさせると表明している。

日本はすべて蚊帳の外、国民の現実を知らぬ超高給取りの首相や国会議員たちは、一早く賃上げを決定している。・・・そんなこんなで句読点おじさんは、年内退陣論まで浮上してきている。

スクロール→

|

米国の金利+インフレ+賃金 |

|||||

|

米国 |

平均賃金 |

対ドル円 |

円貨換算 |

インフレ率 |

金利 |

|

|

時給ドル |

円 |

円 |

|

|

|

21/12月 |

26.70 |

113.91 |

3,041 |

7.0 |

0.25 |

|

22/1月 |

26.80 |

114.84 |

3,078 |

7.5 |

0.25 |

|

22/2月 |

26.90 |

115.21 |

3,099 |

7.9 |

0.25 |

|

22/3月 |

27.00 |

118.68 |

3,204 |

8.5 |

0.50 |

|

22/4月 |

27.10 |

126.41 |

3,426 |

8.3 |

0.50 |

|

22/5月 |

27.30 |

128.77 |

3,515 |

8.6 |

1.00 |

|

22/6月 |

27.40 |

134.13 |

3,675 |

9.1 |

1.75 |

|

22/7月 |

27.50 |

136.63 |

3,757 |

8.5 |

2.50 |

|

22/8月 |

26.60 |

135.35 |

3,600 |

8.3 |

2.50 |

|

22/9月 |

27.80 |

143.20 |

3,981 |

8.2 |

3.25 |

|

22/10月 |

27.96 |

147.13 |

4,114 |

7.7 |

3.25 |

|

22/11月 |

28.09 |

142.04 |

3,990 |

7.1 |

4.00 |

|

22/12月 |

28.21 |

134.88 |

3,805 |

6.5 |

4.50 |

|

23/1月 |

28.29 |

130.36 |

3,688 |

6.4 |

4.50 |

|

23/2月 |

28.41 |

133.10 |

3,781 |

6.0 |

4.75 |

|

23/3月 |

28.52 |

133.65 |

3,812 |

5.0 |

5.00 |

|

23/4月 |

28.61 |

133.47 |

3,819 |

4.9 |

5.25 |

|

23/5月 |

28.72 |

137.23 |

3,941 |

4.0 |

5.25 |

|

23/6月 |

28.82 |

141.44 |

4,076 |

3.0 |

5.25 |

|

23/7月 |

28.94 |

141.01 |

4,081 |

3.2 |

5.50 |

|

23/8月 |

29.00 |

144.87 |

4,201 |

3.7 |

5.50 |

|

23/9月 |

29.06 |

147.88 |

4,297 |

3.7 |

5.50 |

|

23/10月 |

29.19 |

149.58 |

4,366 |

3.2 |

5.50 |

|

23/11月 |

|

148.36 |

|

|

|

|

|

|

円安率 |

|

|

|

|

20/12対23/10比 |

9.3% |

41.8% |

43.6% |

|

|

米国のGDPにおける消費の構成率は約70%、

ウィズコロナ策へ移行⇒消費拡大

1.9兆ドル政府投資によるバイデンインフレ⇒採用の急増⇒消費拡大

就業者数の急増、賃金上昇、就業者数は過去最大を更新中=購買力増強⇒消費拡大

ウクライナ戦争特需⇒フル操業⇒賃金増⇒消費拡大

CHIPS法による半導体やサプラヤーの超大型工場の建築ラッシュ⇒消費拡大

IRA法によるEV生産工場の新設およびEV用バッテリーの超大型工場建築ラッシュ

工場完成後はそれぞれ雇用増⇒消費拡大

よって就業者数増・賃金増が続き、その購買力および新産業である半導体巨大工場、EV工場およびバッテリー工場および各サプライヤーの大型工場、物流施設増などGDP押し上げの材料が目白押し、これまでなかった天然ガス=LNG・原油の大量欧州輸出。

※産業拡大による消費拡大

(最近、ユダヤ資本の米石油メジャーがたて続けに大手シェールオイル・ガス会社を巨額買収している。ロシアにウクライナ戦争を仕掛けさせ、それも長期化させ、欧州市場の原油と天然ガスの調達先をロシアから大きく米国に切り替えさせている。・・・ユダヤが仕掛けさせた戦争なのかも知れない。)

スクロール→

|

GDP各国推移 前期比/季節調整済値 |

||||||

|

|

米国 |

ユーロ圏 |

中国 |

日本 |

韓国 |

英国 |

|

20/4Q |

4.2 |

-0.1 |

2.5 |

1.9 |

1.1 |

1.4 |

|

21/1Q |

5.2 |

0.2 |

0.5 |

-0.3 |

1.7 |

-1.0 |

|

21/2Q |

6.2 |

2.0 |

1.3 |

0.5 |

0.8 |

7.3 |

|

21/3Q |

3.3 |

3.1 |

0.7 |

-0.4 |

0.3 |

1.7 |

|

21/4Q |

7.0 |

0.5 |

1.6 |

1.1 |

1.2 |

1.5 |

|

22/1Q |

-2.0 |

0.6 |

0.8 |

-0.6 |

0.6 |

0.5 |

|

22/2Q |

-0.6 |

0.8 |

-2.3 |

1.2 |

0.7 |

0.1 |

|

22/3Q |

2.7 |

0.3 |

3.7 |

-0.1 |

0.3 |

-0.1 |

|

22/4Q |

2.6 |

0.0 |

0.8 |

-0.1 |

-0.4 |

0.1 |

|

23/1Q |

2.2 |

0.0 |

2.3 |

0.9 |

0.3 |

0.3 |

|

23/2Q |

2.1 |

0.2 |

0.5 |

1.1 |

0.6 |

0.2 |

|

23/3Q |

5.2 |

-0.1 |

1.3 |

-0.5 |

0.6 |

0.0 |