サムスン電子、韓国KODPI低迷の原因に

サムスン電子、韓国KODPI低迷の原因に

ここ2ヶ月間、韓国の株式市場を下げ一色にした中心にサムスン電子がある。

有価証券市場で時価総額1位の銘柄の株価が、まるでバブル含みのベンチャー企業のように下落している。

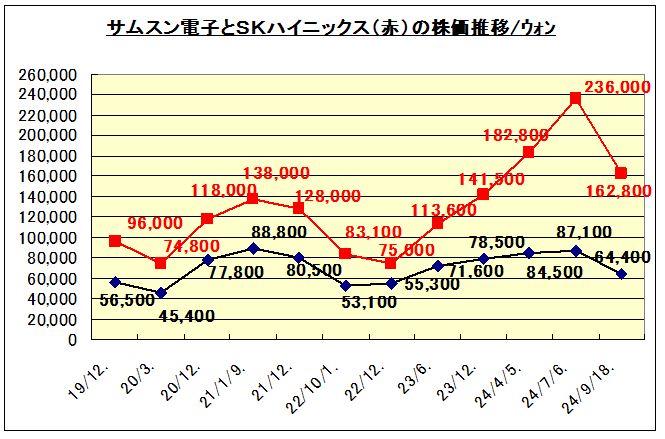

コスピ株価指数とサムスン電子が並んで今年に入って年中最高値(取引中)を記録した7月11日以降、9月18日までにサムスン電子の株価は8万7600ウォンから6万4400ウォンへ▲26.4%も下落した。同期間のコスピ指数の下落率10.9%の2倍を超える。

指数下落に与えた影響は圧倒的。

同期間、サムスン電子の時価総額は522兆9千億ウォン(約56兆円)から384兆4千億ウォン(約41兆円)へと138兆5千億ウォン(約15兆円)減少した。

しかし、これは同期間の有価証券市場の時価総額減少分、262兆3千億ウォンの52.8%を占める。全体下落分の半分以上をサムスン電子が引き下げたことになる。

外国人投資家のサムスン電子への売り攻勢は続いている。

外国人投資家らは9月13日までに累積7兆1609億ウォン(約7600億円)分を売り越した。同期間の機関投資家の売り越し規模は2兆720億ウォン(約2200億円)。

特に外国人は秋夕(陰暦8月15日の節句)連休前日の13日だけで7846億ウォン分を売り越し、9月3日以降の9取引日の間に4兆7167億ウォン分を売り越し、投げ売りに近い動きを見せた。

半導体部門の業績が好転し、第2四半期の営業利益(暫定値)が10兆4千億ウォン(約1.1兆円)と前年同期比1452.2%増、「アーニングサプライズ」を実現したサムスン電子の第3四半期の業績が予想より悪いという見通しが、最近の株価下落の背景に挙げられている。

サムスン電子の株価が9月5日終値6万9千ウォンで6万ウォン台まで下がった後、韓国の証券会社は目標株価を低くしたレポートを相次いで出した。

11社の証券会社のうち9社が7~8月の間に提示した目標株価を下方修正した。

目標価格の平均値は11万2455ウォンから9万7909ウォンへと▲12.9%下がった。最も多い5社の証券会社が10万ウォンを新たな目標価格として提示した。

「6万電子」が現実化した後に出てきたこのような証券会社の分析レポートに対して「後追い」という投資家の不満の声も高い。

証券会社は目標価格を低くしたが、株価がすでに「売られ過ぎ」局面にあるとし、大部分が「買い」を推薦している。

BNK投資証券は予想の10万2千ウォンから大幅に下げた8万1000ウォンとし、最も低い目標価格を提示している。

第3四半期の営業利益展望値の下方修正と共に「米国による高帯域幅メモリー(HBM)の対中国輸出制限措置が施行される場合、中国顧客依存度が高いサムスン電子には不利になる展望」と理由を明らかにしている。

以上、

半導体相場は2018年をピークに下降、新コロナ事態で以上下落、その後、巣篭もりとテレワークによる需要増で急回復、しかし、2022年にはウィズコロナ策の導入が開始され、需要増の反動、在庫増に見舞われ、年末にかけ暴落、2023年6月になると生成AIが大ブームに、その後、AI半導体が引っ張りダコになり、半導体需要は回復した。

しかし、これまでの汎用半導体は7月をピークに下落、AI半導体(NVIDIAのGPU)にセットするHBMが、NVIDIAに認証されたSKとまだ認証を受けていないサムスンでは今年7月の最高値(半導体銘柄の株価指数であるSOX指数)で、大きなひらきが生じている。NNIDIAがAI半導体シェアの8割を有しており、先行者が有利となっている。サムスンもほかのAI半導体メーカーに納品してるが、付加価値品だけにそのまま半導体の業績の違いとなっている。

半導体企業=SOX指数は7月のビークから下落しているが、AI半導体ブームが、米の雇用統計悪化により、景気悪化=急落する可能性を嫌気して下げているもの。

サムスンは半導体全分野でNO1プレイヤーを目指しているが、商材が多すぎ、絞り込められていないことに問題を内包している。主に3分野(家電+スマホ+半導体)で、圧倒的な経営能力を持つ経営者を3分野それぞれのトップに据えるべきだろうが、オーナー企業ゆえ、上意下達が強すぎ、世界的な半導体在庫増でも生産調整が一番遅れ、各分野の経営者がフレキシブルな経営ができなくなっているところに問題を内包しているようだ。

明暗を分けたHTBにしてもSKハイニックスは昨年秋にNVIDIAからセット認証を取得し、大量納品しているものの、サムスンは今年春に認証テストを受けたものの、発熱・消費電力問題でパスできず、2024年9月18日現在まだ取得していない。

現在のAI半導体の大量納品先はデータセンター、生成AIなどはAI半導体を超高速計算させることから、大量の電気を消費し、また冷却装置もそれに対応した装置が必要で、すでに地下水問題が発生しているデータセンター集積地の問題も発生しており、消費電力の少ない最新GPUなり、HBMなり、高性能SSDなり、求められている。

サムスンは超高性能SSDを開発しており、これがNVIDIAに最初に採用されれば、急激に半導体業績を向上させる可能性がある。また、AI半導体にしても、セットしているHBMにしても、NVIDIAは1社生産体制を需要増から、生産会社を分散化する計画を持ち、サムスンはファンドリーメーカーとしてNVIDIAからAI半導体を受託生産、また、自社のHBMや高性能SSDもAI半導体にセットされれば業績爆上げが実現できる。サムスンは過去、聖域なき削減により、半導体ブームが衰退していた時期に開発要員もリストラしており、そうしたシコリが経営にまだ残っているようだ。

サムスン電子の3本柱の一つ、スマホは中国の販売不振に加え、愛国主義により米国から制裁されているファーウェイ製品が売れ、ほかの中国メーカーは、海外へ押し出される形でベトナムはじめ東南アジア、インド、欧州でシェアを伸ばし、サムスンは追い立てられている。中国勢大手数社が競争し、結果中国勢の合計しぇあが増加し続けている。

TV含む家電は中低価格帯は中国勢に追い立てられ、プレミアム市場でまだ優位に立っているものの、景気に敏感に反応するプレミアム市場であり、現在、同社は3分野とも剣が峰に立たされているようだ。

韓国の人たちは結婚に当たり、自動車+自宅が見栄えの調達商品、給与も財閥企業は日本企業よりずぅっと高いものの、マンション価格は高騰し、手が届かないところまで上昇していた。そのため、新コロナ下、借金してでも仮想通貨を購入して一攫千金を夢見たものの、その後の下落で大損した俄か投資家も多くいた。やっと手にいれたマンションではプロジェクト投資ファンドの問題から為替対応=インフレ退治の金利上昇により、マンションブームは過ぎ去っている。しかし、韓国の人たちは、中国と違い、ミテクレを大事にすることから、何かのきっかけで再上昇する可能性が高い。

カジノはいっぱいあるが、韓国民が利用できるカジノは江原道の1ヶ所だけ、株価=KOSPIは親コロナで20年3月9日に1771まで下げ、2021年6月には3300まですっ飛び、巣篭もり需要の反動、ウィズコロナ策、金利上昇により、222年10月には2155まで下げ、今年7月の2857をトップに、狭い範囲で往って来い相場を形成し、若者の投資対象にはなっていない。

韓国は現在、インバウンド効果もあり、失業率が青年も含め大幅に低下しており、就業者増は結果として購買力の増加となり、消費が活性化し、低迷している内需も回復してくるものと見られる。

↓日付なしの分は月末相場価格、