世界半導体戦争 韓国勢は? サムスン電子の司令塔は獄中にあり

世界半導体戦争 韓国勢は? サムスン電子の司令塔は獄中にあり

これまでの韓国の大統領たちは悲惨な運命をたどる原因を自ら演出している。その権力により巻き込まれる財閥や企業も悲惨だ。

韓国経済新聞社は業界ニュースとして次のとおり経済している。

昨年11月、5位圏NAND型フラッシュ企業の米マイクロンが「サプライズニュース」を発表した。

世界で初めて176層NAND型フラッシュを顧客に供給したというニュースだった。サムスン電子とSKハイニックスがまだ量産すらできていない製品だった。

それだけではなかった。マイクロンは今年1月には「第4世代10ナノメートルDRAMを量産した」と宣言した。やはり世界初だ。マイクロンに2連打を浴びた韓国の業界は衝撃を受けた。

(韓国勢は、韓国内で工場を造り過ぎてメモリー系は暴落、そのため余剰工場をシステム半導体の受託生産強化にシフトし、ライバルは台湾のTSMCだとしている。また、半導体よりEV用電池に熱を上げている間隙に米マイクロンの発表となっていた。

最近サムスンはこれまでのSSDの6倍速の新製品を、それまでのSSD価格より下げ販売開始している。他メーカーとの差別化・格差をはかる目的だろうがもはや価格戦争状態。

現在の自動車業界の車載搭載用システム半導体不足は昨秋の旭化成の半導体工場の火災によるもので、他の車載搭載用半導体も車両メーカーが買占めに走ったことから全般不足しているもの。旭化成が製造していた半導体はニッチで手間隙かかり、独社も生産していたが減らしゲーム機器向けを拡大させていたため、一機に品不足に陥っていた。

独社は急遽、車載用を生産拡大、また旭化成も一部TSMCに製造委託していたことから、TSMCも要請を受け生産拡大、独社が製造していた音響機器用半導体はゲーム機器メーカーに影響が出ている。自動車業界の半導体不足は順次解消されてきている。新コロナにより世界的なテレワーク拡大、パソコン需要拡大などもあり、半導体全般の価格が反騰している。)

<「世界初」のタイトル奪ったマイクロン>

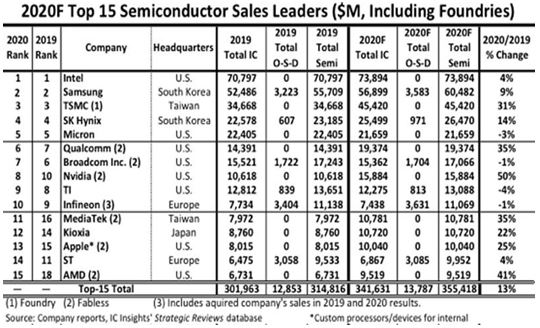

米国や欧州など各国の自国半導体支援競争が激しくなる中で、世界1位の韓国メモリー半導体が揺れている。昨年10~12月期基準でDRAM市場の71%、NAND型フラッシュ市場の45%をサムスン電子とSKハイニックスなど韓国勢企業が掌握しているが、数値の裏では「異常兆候」が感知されるというのが専門家らの評価。

半導体業界で事業競争力を判断する時には、

▽技術と原価(歩留まり)競争力

▽市場対応能力

▽設備投資能力

などを指標とする。

韓国企業がマイクロンに世界初のタイトルを2回連続で奪われたのは核心競争力指標である技術力が脅威を受けているという証拠。1~2年前までも世界1位のサムスン電子とマイクロンなど3位圏企業の技術格差は2年前後だった。

例えばNAND型フラッシュでサムスン電子は2018年7月に96層V-NAND、SKハイニックスは2019年6月に128層4D NANDを世界で初めて量産した。一方、マイクロンは2020年4~6月期に入って128層NAND生産を始めた。

DRAMでも第1~第3世代10ナノDRAM(1a・1b・1cDRAM)関連の初タイトルはサムスン電子が持っていった。だが、「韓国=DRAM世界1位タイトル」の公式がどれだけ続くかは予測しにくい状況に追い込まれている。

<「限界水準」に到達した半導体技術>

技術格差が狭まった最大の原因は「1等の罠」。

超微細工程が限界状況に至り1位企業が1歩前進するのは後発業者が10歩追いつくよりはるかに難しい。

これまでサムスン電子は新技術開発に向け兆ウォン単位の資金と1年以上の時間を研究開発に投じてきた。後発企業等ははるかに少ない費用と時間でサムスン電子に追いついた。

技術ロードマップを参考にできることによるもの。

ソウル大学半導体共同研究所のイ・ジョンホ所長(電気・情報工学部教授)は「先発企業は技術的な難関を克服しながら進まなければならないため開発速度が遅くなるほかない。後発企業は1位企業にだけついて行けば良いため簡単に技術を開発する状況が続いた」と説明している。

半導体技術の改善が限界水準に達したという分析もある。

1歩ではなく半歩踏み出すのも容易ではないほど技術が進化している。イ所長は「最近企業が開発中の線幅10ナノメートル台のDRAM技術は『芸術の域。1位企業が突然『8ナノメートルDRAMを開発した』と話すのは難しい状況』とみている。

<政府支援は米国の「5分の1」>

原価競争力と設備投資では韓国企業が優位を見せているという分析が優勢だが、最近マイクロンなどがぴったり追いついたという評価も出ている。

原価競争力は営業利益率で判断できる。

2019年の場合、マイクロンは19.5%(2018年12月~2019年11月)でサムスン電子の21.6%には至らなかったがSKハイニックスの10.1%より2倍近く高かった。昨年2020年のサムスン電子の営業利益率は25.8%で1位となったが、SKハイニックスの15.7%とマイクロンの15.2%の格差は大きくなかった。

<設備投資規模の差別性も弱まる見通し>

最近米国や欧州など主要国政府が半導体産業育成に向け100兆ウォンを超える資金支援案を作成中。

半導体不足に陥っているEUも域内生産を強化するとして2030年までに180兆ウォンを投資するのが代表例に挙げられる。

マイクロンも米国の「半導体戦略武器化」政策により政府の全面的な支援を受けることになる。

サムスン電子はメモリーに集中した設備投資をファウンドリー(半導体受託生産)などシステム半導体に分散しなければならない状況。政府に頼るのも容易でない。

全国経済人連合会が昨年6月に出した報告書によると、中国SMICの売上比の政府支援金の割合は2014~2018年基準6.6%だった。マイクロンも政府支援金が売り上げの3.3%を占めた。サムスン電子とSKハイニックスはこの割合がそれぞれ0.8%と0.5%にとどまった。

専門家らは韓国企業が生き残るためには製品ポートフォリオ多角化、顧客確保などに注力すべきと分析した。

企業もわかっている。

SKハイニックスは昨年の事業報告書で「製品価値増大を通じた収益性中心に競争パラダイムが急速に転換されている」と評価している。

一部で成果も出ている。

サムスン電子は最近メモリー半導体にAIプロセッサを搭載し中央処理装置(CPU)の役割を減らす「HBM(高帯域幅メモリー)-PIM(プロセッサインメモリー)」を公開した。半導体分野で最高権威の学会誌であるISSCCに関連論文も公開した。

以上、韓国経済新聞参照、9行~23行の( )内はJC-NET記事

メモリー半導体で腐るほど利益を計上し、他の分野へも巨額投資続ける韓国勢、政府関係機関の頭脳は必要だろうが、銭は必要ないだろう。